Výrok je hodnocen jako nepravdivý, protože Sobotka jednak popisuje nekorektně fakt, že v době před jeho vládou neprobíhaly kontroly dávek hmotné nouze. Sice šlo o nižší počet kontrol, nicméně není pravdou, že by nefungovaly vůbec. Stejně tak je nadsazený údaj o stamilionech korun, reálně jde o úsporu 175 milionů.

Do roku 2012 bylo vydávání sociálních dávek v režii obecních (městských) úřadů. Se sociální reformou, která zahrnovala i stanovení Jednotného výplatního místa, přešla tato povinnost na úřady práce.

Šlo o tzv. Agendy a územní působnost Úřadu práce ČR (.pdf), které inicioval tehdejší ministr práce a sociálních věcí Jaromír Drábek (TOP 09). Tato reforma měla zefektivnit vydávání dávek a zabránit jejich zneužívání. Kvůli nedostatečné personální kapacitě Úřadu práce nebylo možné kontrolovat všechny žádosti. Často tak došlo k opětovnému čerpání.

Pokud se podíváme na data, tak zjistíme, že i letech po zavedení této změny kontroly probíhaly. Data ze Zprávy o činnosti Úřadu práce za leden-duben 2012 ukazují, že bylo v rámci dávek v hmotné nouzi uskutečněno celkem 11 955 kontrol (str. 33). Další data jsme bohužel nedohledali.

Zpráva o činnosti Úřadu práce za roky 2013 uvádí (str. 24)

"Sociální šetření prováděná v roce 2013 byla prováděna v omezené míře, která reflektuje kritický nedostatek pracovníků v této oblasti. Počet provedených sociálních šetření je uveden v příloze č. 8 (.xls)."

Stejná zpráva za rok 2014 (str. 62) pak popisuje, že Úřady práce nabraly nové lidi a kontroly zintenzivněly.

" Sociální šetření v roce 2013 byla prováděna v omezené míře. Na jednání Vlády ČR dne 14. 7. 2014 bylo rozhodnuto o přijetí celkem 600 nových zaměstnanců na agendu nepojistných sociálních dávek. Posily působí především v terénu. Ukazatel sociálních šetření prováděných před i po přijetí nových zaměstnanců prokazuje pozitivní vliv na objem vyplácených dávek. Díky tomuto navýšení se zintenzivnilo provádění sociálního šetření.

V příloze č. 14 je uveden počet provedených sociálních šetření k dávkám příspěvek na živobytí a doplatek na bydlení za rok 2014. S ohledem na zvýšení počtu SM pro agendu nepojistných sociálních dávek, zejména pak navýšení počtu sociálních pracovníků, je na první pohled zřejmý nárůst počtu vykonaných sociálních šetření ve 3. a 4. čtvrtletí roku 2014."

Porovnáme-li data kontrol např. u doplatku na bydlení, zjistíme následující. Data za rok 2013 a 2014 jsou dostupná v následujících tabulkách (.xls) - vždy poslední karta: 2013 a 2014.

obdobíQ1/2013Q2/2013Q3/2013Q4/2013Q1/2014Q2/2014Q3/2014Q4/2014počet kontrol (dopl. na bydlení - v tisících)5,86,67,58,18,912,816,820,9

Za rok 2015 pak za 1. pololetí v rámci stejné kontrolní činnosti (.xls - posl. tabulka) došlo k 36,5 tis. kontrol, v 2. pololetí k 28,7 tisicům.

Samotné kontroly tedy po nástupu vlády Bohuslava Sobotky poměrně výrazně zintenzivněly, není ovšem pravdou, že by v minulých vlád neprobíhaly vůbec.

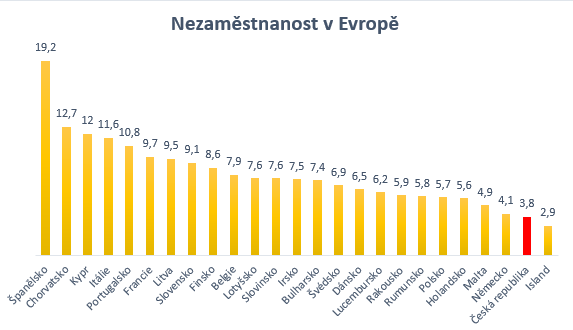

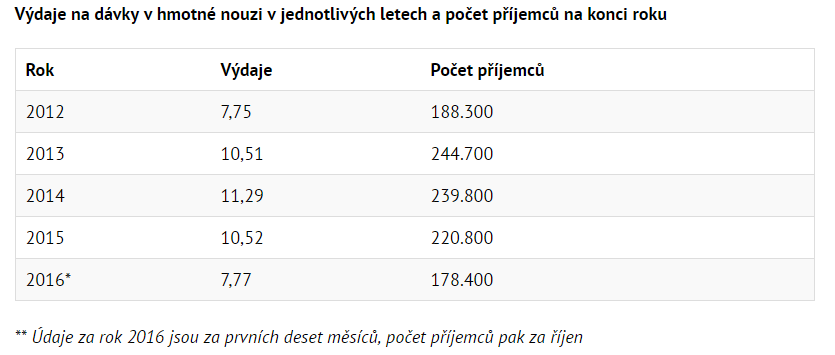

Výdaje na hmotnou nouzi pro rok 2012 činily 7,7 mld. korun za 165 300 dávek (.pdf). Z tabulky níže je patrné, že výdaje v následujících letech rostly. Počet příjemců se však pozvolna snižuje v kontextu nízké nezaměstnanosti (3,8 % v rámci EU).

zdroj: ČTK

V roce 2013 vyplatilo (.pdf, str.3) Ministerstvo práce v průměrně 221 100 dávek měsíčně. O rok později se tento počet zvýšil (.pdf, str.3) na 240 800 dávek za měsíc. V roce 2015 se pak počet dávek opět snížil, a to o 17 300 na měsíc.

Od září 2013 došlo k personálním změnám na Úřadu práce ČR, kde se počet zaměstnanců zvýšil na zhruba 9000 osob. Tímto posílením došlo k častějším hlášeným i namátkovým kontrolám v terénu.

Úřad práce zveřejnil v listopadu 2016 výsledky 126 234 šetření (.pdf), které uskutečnili od ledna do září 2016.

Pro srovnání - od roku 2014 do začátku 2016 provedl ÚP 344 188 šetření a 82 036 v terénu. Nepřiznáno bylo 4 251 nových žádostí o některou z dávek hmotné nouze a odebráno bylo 9 620 už vyplácených dávek. Za tuto dobu došlo k úspoře 138 milionů korun.

Letos ÚP kontrolou vyplácených nepojistných sociálních dávek získal 37,5 milionu korun. Současně dosud zamítl 886 nových žádostí a odejmul 1 871 již vyplácených dávek.Nejčastěji v Moravskoslezském kraji.

Za poslední tři roky na ušetřilo Ministerstvo práce kvůli vyšším kontrolám 175,5 milionu korun. V tomto ohledu Sobotkovo vyjádření úplně nekoresponduje s částkou uváděnou MPSV.