Ověřeno

Poslanecká realita

24. dubna 2016

Souboj dvou předsedů poslaneckých klubů v Otázkách Václava Moravce se nepřekvapivě týkal primárně aktuální situace v Poslanecké sněmovně. Zástupci ANO i ODS se střetli nad prosazováním...

Jaroslav Faltýnek

Ten princip je jednoduchý. My v jenom otáčíme, dneska to v podstatě platí. Ale my otáčíme ten princip, že daňový poplatník má on prokázat finančnímu úřadu, kde vzal na vilu za 100 milionů korun, když jeho příjmy neodpovídají tomu majetku. V západní Evropě je to běžný princip, čili my ho v podstatě kopírujeme.

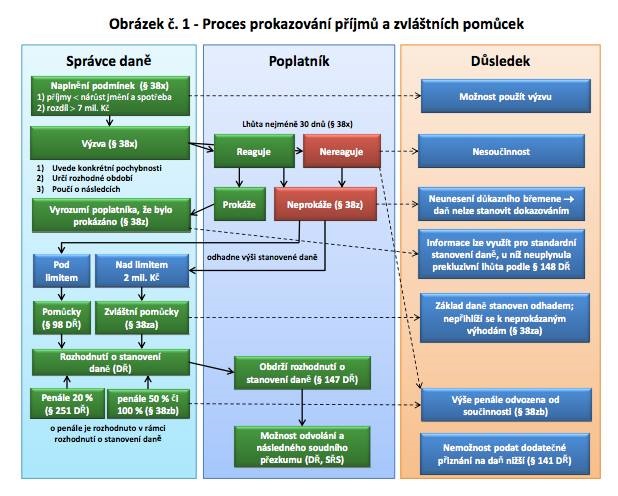

Co se týká české úpravy, Faltýnkovo tvrzení dokládá samotný návrh zákona (.pdf) o prokázání původu majetku, resp. důvodová zpráva k němu. Ta uvádí na str. 19:

"Podle obecné právní úpravy v daňovém řádu je daňový subjekt povinen prokázat všechnyskutečnosti, které je povinen uvádět v daňovém tvrzení a dalších podáních (§ 92 odst. 3daňového řádu). Důkazní povinnost i důkazní břemeno nese daňový subjekt. Tento principbude zachován i u nového mechanismu s tím, že důkazní břemeno je rozšířeno o dalšízákonem stanovené skutečnosti.Pokud správce daně na základě svých poznatků a indicií důvodně předpokládá, že nárůst jmění poplatníka, jeho spotřeba nebo jiná vydání neodpovídají jím deklarovaným příjmům, vyzve poplatníka, aby prokázal opak. Pokud poplatník důkazní břemeno neunese (neprokáže vznik a původ svých příjmů a další požadované skutečnosti), bude mu daň stanovena podle pomůcek."

Schematicky důvodová zpráva také celý proces znázorňuje.

V několika státech Evropy platí, že pokud poplatník disponuje majetkem, který nemůže podložit odpovídajícími příjmy, potom mu je upravena daň odhadem.

Například v Německu (.docx Příloha důvodové zprávy): "Německý daňový řád (Abgabenordnung, dále jen „AO“) umožnuje stanovit základ daně odhadem(...)je zjištěn nepoměr mezi majetkem poplatníka a jeho deklarovanými příjmy nebo jiná nesrovnalost, a tyto nesrovnalosti přetrvávají i po podání dodatečného vysvětlení."

V Dánsku (.docx Příloha důvodové zprávy): "Dánský zákon o kontrole daní (skattekontrolloven) upravuje stanovení základu daně odhadem. V zákonné úpravě není mezi vyjmenovanými případy, kdy lze takto postupovat, zakotvena situace nesouladu mezi deklarovanými příjmy a majetkem poplatníka. Možnost stanovit daň odhadem v tomto případě však vyplývá z dánské judikatury - ta dovozuje, že za určitých okolností může být odhlédnuto od účetnictví a může být aplikováno správní uvážení, pokud daňová správa prokáže (důvodně považuje za pravděpodobné), že výdaje na osobní spotřebu poplatníka neodpovídají deklarovaným příjmům."

Španělsko (.docx Příloha důvodové zprávy) ale metodu odhadu daně v této situaci nepoužívá: "Španělsko používá tzv. metodu nepřímého odhadu základu daně (viz čl. 53 španělského daňového řádu), která však není mířena na případy diskrepance mezi deklarovanými příjmy daňového subjektu a jeho majetkem."