Ověřeno

Milan Feranec o daních a pivu

11. února 2020

Poslanec ANO Milan Feranec se v pořadu Dvacet minut Radiožurnálu jako jeden z prvních vyjádřil ke snížení sazby DPH na pivo.

Milan Feranec

My ty daně se snažíme snižovat, a to je si myslím důležité.

Hnutí ANO v době své vládní účasti zavedlo řadu konkrétních opatření, kterými byla snížena daň v některých oblastech.

Daňové politice vlády jsme se již věnovali v rámci ověřování plnění vládního slibu 2. vlády Andreje Babiše: „Nebudeme zvyšovat daňovou zátěž.“ Při posledním ověřování tohoto slibu jsme dospěli k závěru, že vláda svojí činností tento slib průběžně plní. Nelze totiž říci, že by vládní kroky vedly k jejímu zvyšování.

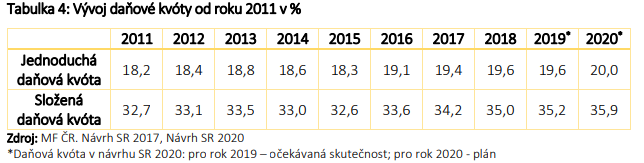

Základním ukazatelem se pro nás stala hodnota veličiny demonstrující celkovou úroveň daňové zátěže v zemi – tzv. složená daňová kvóta, která je podílem všech daní a příspěvků na sociální a zdravotní zabezpečení na HDP. Tuto veličinu sleduje mimo jiné OECD.

Z materiálu Ministerstva financí vyplývá, že složená daňová kvóta v minulosti rostla, což však nelze připsat pouze 2. vládě Andreje Babiše. Mírný nárůst je rovněž odhadován pro rok 2019 (.pdf, str. 17), ale protože jde pouze o odhad a jelikož řadu daňových změn platných v roce 2019 (přehled MF) provedla předchozí vláda, nevyvozujeme, že by vláda tímto slib porušila.

Tabulka zachycující trend vývoje složené daňové kvóty dle posledních údajů, které vycházejí z návrhu státního rozpočtu pro rok 2020 (.pdf str. 14):

Interpretace zvyšování daňové kvóty je podle Ministerstva financí obtížná a nemusí nutně znamenat zvýšenou daňovou zátěž. Zároveň však nelze ze statistiky složené daňové kvóty v ČR vyvodit, že by daňové zatížení klesalo, a jednalo se tedy o snižování daní jako celku.

Podstatou ověřování pravdivosti tohoto výroku je, zda se hnutí ANO, mající v gesci Ministerstvo financí posledních šest let, nějakým způsobem snažilo daňovou zátěž snížit. K tomu pro nás budou klíčová opatření, která byla zavedena za účelem snížení daně.

Kriticky se k daňové politice vlády staví například článek serveru Seznam Zprávy, který ovšem připouští snižování daní (respektive kvazi-daňových výdajů) v řadě oblastí: „Patří mezi ně zavedení druhé snížené sazby DPH, sleva na dopravu pro děti, studenty a důchodce, úprava paušálů pro živnostníky nebo školkovné.“ Článek však rovněž upozorňuje na zvyšování daní: „Vzrostlo zdanění cigaret, alkoholu nebo hazardu. Jednorázovou injekci více než 16 miliard do rozpočtu přineslo také prodloužení lhůt pro vracení odpočtu DPH ze 30 na 45 dnů.“

Výrok hodnotíme jako pravdivý, protože ač k celkovému snižování daní nedochází, jsou dohledatelné konkrétní dílčí snahy.