Ověřeno

Evropský rozpočet a já

19. června 2020

Je to tady! Andrej Babiš na DemagogTV. Jedno z pravidelných hlášení pana premiéra, v němž popisuje rozpočet EU. Grafy, tabulky, čísla: to jsme jako fact-checkeři nemohli opomenout. Vzhledem...

Andrej Babiš

Jsou tu nízké daně.

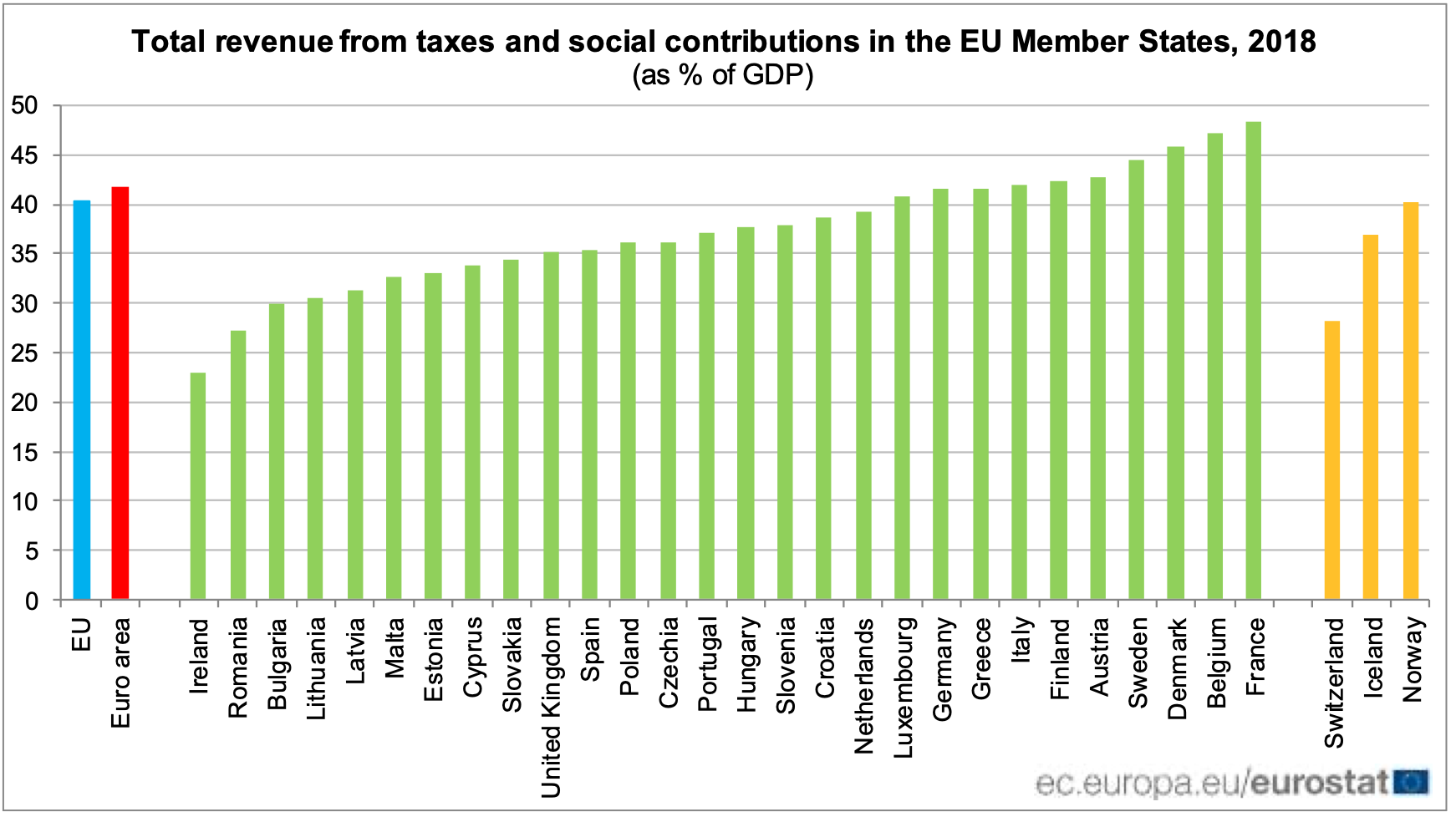

Celkové daňové zatížení v České republice dosahuje hodnoty 36,2%. V porovnání s průměrem EU (40,3%) se jedná o hodnotu podprůměrnou. To však nevylučuje, že určité oblasti mohou být zdaněny naopak nadprůměrně.

Na úvod vysvětleme, proč se v ověření zabýváme pouze částí delšího a vzájemně sovisejícího výroku ("Dali jsme lidem práci, jsou tu investoři, mají dobré podmínky. Je tady stabilní podnikatelské prostředí, nízké daně.") premiéra Babiše. Předně není zřejmé, koho premiér má na mysli, když říká, že „jsme dali lidem práci“, dále tvrzení „jsou tu investoři“ považujeme v otevřené ekonomice za notorietu, která nevyžaduje ověřování. Pojem „stabilní podnikatelské prostředí“ lze také vnímat z různých úhlů pohledu, zejména v kontextu daňového zatížení, a tak jej níže nehodnotíme.

Na základě dat statistického úřadu Eurostat je nejvyšší daňové zatížení (daně a sociální příspěvky) ve Francii (48,4%). Nejnižší naopak v Irsku (23%). V ČR je tato hodnota ve výši 36,2%. I tak se ovšem řadí k podprůměrným hodnotám, jelikož evropský průměr činí 40,3%. Podobná čísla pak poskytuje i publikace Taxation trends in the European Union (.pdf, str. 168) vypracovaná Komisí.

Zdůrazněme však, že Andrej Babiš mluví o daních jako celku, a v tomto kontextu tedy jejich výši ověřujeme. Není ale vyloučeno, že zatímco celková míra zdanění je nízká, určité oblasti jsou zdaněny naopak nadprůměrně. Takovou oblastí je např. zdanění práce. Naopak nízce jsou zdaněny příjmy z podnikání.

Zdanění podnikových zisků je vůbec jedno z nejnižších ze států OECD (průměr OECD = 23,6%, ČR = 19%). Podobně je na tom také zdanění příjmů fyzických osob.

Podle datové analýzy Doing bussines má ČR, co se týče snadnosti splácení daní, jakožto ekonomického ukazatele, index 81,4 a je tak na o něco horší pozici, než průměr EU. Vypočtený index zahrnuje zahrnuje (.pdf, str. 41) faktory jako je čas strávený daňovou administrativou, doba, za kterou se subjektu vrátí splacená DPH a index celkové daňové zátěže.