Výrok hodnotíme jako nepravdivý. V případě odpuštěné daně se jedná o investiční pobídku prostřednictvím státní agentury Czechinvest, nikoliv o rozhodnutí ministerstva financí.

Informace o tom, že Agrofertu bylo v loňském roce odpuštěno 1,5 miliardy na daních, přinesl například týdeník Respekt.

Jedná se o investiční pobídky prostřednictvím agentury CzechInvest. Na základě zákona č. 72/2000 Sb. mohou investoři, kteří umístí nebo rozšíří svou investici na území České republiky, získat podporu ve formě investičních pobídek. Mezi podporované oblasti aktuálně patří zpracovatelský průmysl, technologická centra a centra strategických služeb. Agentura je podřízena Ministerstvu průmyslu a obchodu, ale o udělení pobídek podle zákona rozhodují Ministerstvo práce a sociálních věcí, Ministerstvo financí, Ministerstvo zemědělství, Ministerstvo životního prostředí a dotčené obce a kraje. Ministerstvo financí má tedy v řízení o udělení podpory svůj hlas, není však v tomto rozhodování zdaleka suverénem.

Pobídky mohou mít formu (.pdf, strana 6)

-- Slevy na dani z příjmů právnických osob na 10 let

-- Převodu území za zvýhodněnou cenu

-- Hmotné podpory vytváření nových pracovních míst až do výše 300 tis. Kč

-- Hmotné podpory rekvalifikace nebo školení nových zaměstnanců až do výše 50 % ze školicích nákladů

-- Osvobození od daně z nemovitostí na 5 let – pouze ve zvýhodněných průmyslových zónách

-- Hmotné podpory na pořízení majetku – pouze pro strategickou investiční akci

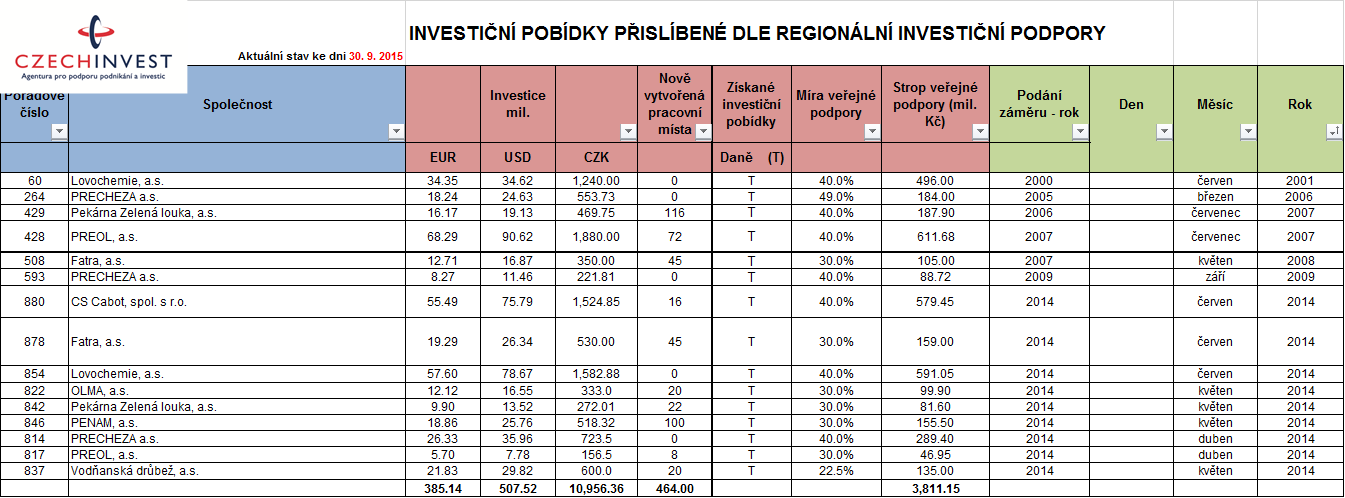

V případě firem patřících do skupiny Agrofert Andreje Babiše bylo uděleno několik pobídek formou slevy na dani. Celkový přehled je v následující tabulce, která čerpá z údajů CzechInvestu (.xls). Tabulka ale uvádí jen tzv. Strop veřejné podpory, což je maximální možná hodnota veřejné podpory. Za projekty schválené v roce 2014 by se jednalo o 2,138 miliardy korun. Kolik však bylo skutečně vyplaceno, se nám nepodařilo dohledat. Je však nutné říct, že CzechInvest je podřízen Ministerstvu průmyslu a obchodu a není tedy možné říct, že Andrej Babiš tyto peníze odpustil sám sobě.