EET, registr smluv a Budvar

OVĚŘENO

Otázky Václava Moravce, 5. března 2017

Marian Jurečka

KDU-ČSL předložila při projednávání zákona o evidenci tržeb poslancem Klaškou pozměňovací návrh, prostřednictvím kterého se EET rozfázovala do dalších vln. Konkrétně se tato změna dotýká řemeslníků.

Třetí vlna podle schváleného návrhu má proběhnout 15 měsíců (březen 2018) ode dne spuštění systému. Poslední vlna, kam patří již zmínění řemeslníci, se rozjede 18 měsíců (červen 2018) od spuštění systému.

Pravdou tedy je, že došlo k rozložení zavádění části EET - třetí a čtvrtá vlna naběhne až po volbách. Motivaci a záměry KDU-ČSL přitom nehodnotíme. Je ovšem třeba podotknout, že EET se i podle tohoto návrhu týká stejných subjektů, jako kdyby nebyl pozměňovací návrh schválen. Tedy podle platného zákona, pro nějž KDU-ČSL hlasovala (výsledné hlasování).

Miroslav Kalousek

Výrok je hodnocen jako pravdivý, neboť lidovci podpořili svým hlasováním platný zákon o evidenci tržeb, který skutečně dopadá na všechny subjekty, jak byly navrženy vládou, resp. ministerstvem financí. V závěrečném hlasování o návrhu zákona, jenž zavádí současné nastavení EET, bylo 13 poslanců KDU-ČSL pro (všichni přítomní).

Doplňme, že zástupci KDU-ČSL prosadili rozfázování EET do celkem čtyř vln, z nichž třetí a čtvrtá proběhnou až po volbách do Poslanecké sněmovny. Touto věcí se zabýváme v předchozím výroku.

Marian Jurečka

Ministr Jurečka má pravdu, že návrh zákona o registru smluv prošel ve formě poslaneckého návrhu. Jeho kritika tohoto kroku ovšem není zcela na místě, neboť především sám jako poslanec tento návrh spolupředložil, a to i na základě volebního programu KDU-ČSL, který se s tímto poslaneckým návrhem překrýval. Jako kandidát na poslance pak Jurečka podepsal veřejně v Rekonstrukci státu závazek, že takovou verzi bude podporovat. Z těchto důvodů hodnotíme výrok jako zavádějící.

Návrh zákona o registru smluv byl předložen dne 2. 12. 2013 skupinou poslanců jako sněmovní tisk č. 42. Pro úplnost je třeba dodat, že s poslaneckým návrhem přišli poslanci TOP 09, KDU-ČSL a ANO, přičemž jedním z z nich je také sám ministr zemědělství Marian Jurečka.

Zákon č. 340/ 2015 Sb. o zvláštních podmínkách účinnosti některých smluv, uveřejňování těchto smluv a o registru smluv (zákon o registru smluv) pak byl ve Sbírce zákonů vyhlášen 14. 12. 2015.

Hodnocení dopadů regulace (RIA, Regulatory Impact Assessment) je součástí legislativního procesu. Jedná se o soustavu analytických metod, které mají vést k predikci důsledků navrhovaných politik. Snahou procesu RIA je přispět ke zkvalitňování právního prostředí v ČR nebo ke zvýšení transparentnosti veřejné správy a eliminaci nadbytečné regulace. Zároveň je toto hodnocení nezbytné pouze pro vládní návrhy zákonů. Poslanecké, krajské či senátní návrhy tomuto procesu nepodléhají.

Stejně jako RIA je součástí legislativního procesu také připomínkové řízení, jež se však týká pouze vládních návrhů zákona.

Zmíněný návrh zákona o registru smluv byl tedy jakožto poslanecký návrh předložen vládě k vyjádření stanoviska (.pdf) a následně byl zařazen na program jednání PS PČR.

Obecně se dá říci, že pro osekání registru smluv zvedla ruku sociální demokracie, KSČM, ODS a část KDU-ČSL (konkrétně pět poslanců). KDU-ČSL (str. 7), z níž návrh podpořili např. ministři Jurečka a Herman (dva krajští lídři strany z voleb 2013), svůj postoj deklarovala před volbami ve vlastním programu tak, že„pro omezení korupce budeme prosazovat“:

Zdroj: volební program KDU-ČSL pro volby do Poslanecké sněmovny 2013

Před volbami se rovněž většina poslanců (včetně Jurečky) osobně veřejně zavázala prostřednictvím projektu Rekonstrukce státu k tomu, že bude podporovat některé ze zákonů, jež mají přinést větší transparentnost. Svůj slib dávali i pod zákon o registru smluv - konkrétně pod tuto formulaci:

Ministr Jurečka spolu se svými spolustraníky poslal do sněmovny novelu zákona o registru smluv. V ní stojí, že z evidence, jak byla zavedena, vyjímá národní podniky. Aktuálně funguje v České republice jediný národní podnik - Budějovický Budvar. Skutečně tedy šlo pouze o jeho vyjmutí.

V bodě 7 pak předkladatelé skutečně navrhli poslancům, aby návrh schválili již v prvním čtení. To umožňuje § 90 odst. 2 zákona o jednacím řádu Poslanecké sněmovny. Jurečka a spol. tedy ve svém návrhu uváděli:

„Pro dosažení cíle tohoto návrhu zákona je nezbytné, aby nabyl účinnosti současně se

zákonem o registru smluv. V případě řádného legislativního procesu lze očekávat, že tento termín nebude splněn, proto se navrhuje, aby Poslanecká sněmovna v souladu s § 90 odst. 2 zákona č. 90/1995 Sb., o jednacím řádu Poslanecké sněmovny, ve znění pozdějších předpisů, vyslovila s návrhem zákona souhlas již v prvém čtení.“

Zákon o jednacím řádu ovšem rovněž uvádí (§ 90, odst. 3), že návrh již v prvním čtení schválit nelze, pokud vznesou proti tomuto postupu námitku alespoň dva poslanecké kluby nebo 50 poslanců. Během projednávání vznesl námitku jmény klubů TOP 09 a ODS předseda poslaneckého klubu ODS Zbyněk Stanjura.

Uvedl: „Nebudu opakovat argumenty mnoha předřečníků. Mnozí z vás na mikrofon nebo soukromě mi říkali: Vetujte to. Nemáte tu odvahu. Tak já to udělám. Jménem dvou poslaneckých klubů ODS a TOP 09 vetuji projednávání podle § 90 odst. 2. Máme to za sebou.“

Marian Jurečka

V únoru 2011 proběhla v rámci Retail Summit 2011, konferenci o rozvoji obchodu, diskuze o inovaci v oblasti maloobchodu. Zde vystoupil i tehdejší ministr průmysl a obchodu Martin Kocourek. Je pravdou, že se mimo jiné mluvilo o obslužnosti venkova, nicméně se nám nepodařilo dohledat podrobnější informace a nemůžeme proto ověřit, zda se jednalo i o dotacích pro tyto maloobchody.

Podle Lidových novin se na konferenci diskutovalo o otázce potravinové obslužnosti venkova a o dostupnosti produktů potřebných ke každodennímu životu. Svaz průmyslu a obchodu prosazoval podobu obchodů, které by v sobě měly integrované nejenom potravinové zásobování, ale také by zajišťovaly bankovní či poštovní služby. Jenou z výhod mělo být i zajištění odbytu regionálních potravin prostřednictvím těchto obchodů.

Marian Jurečka

Otázky Václava Moravce, 5. března 2017… systémová podpora (maloobchodů na vesnici - pozn. Demagog.cz), která v jiných státech je.

Ministr Jurečka se problematikou ubývání prodejen skutečně zabývá. Například v lednu 2017 na kongresu pro tradiční trh Samoška řekl, že do konce března letošního roku hodlá vládě navrhnout možnosti podpory venkovských prodejen - těch totiž rapidně ubývá, což významně přispívá k vylidňování venkova.

Ministerstvo zemědělství také zřídilo expertní skupinu, jež se má zabývat potravinovou obslužností venkova.

Otázka státní podpory venkovských prodejen v jiných zemích je však složitá, neboť není specifikováno, o které státy by se mělo jednat.

Například ve Spojených státech amerických existuje federální Healthy Food Financing Funds, což je program koordinovaný na úrovni federální vlády, jenž se prostřednictvím grantů snaží rozšiřovat dostupnost především zdravých potravin a také podporuje malé obchodníky. Program podporuje rovněž projekty, které vedou ke zvyšování přístupu ke zdravým a cenově dostupným potravinám v obcích nebo konkrétních lokalitách, jež jsou obývány zejména nízkopříjmovými skupinami obyvatelstva.

Tento program odpovídá Jurečkově představě o dotování venkovských prodejen jen omezeně, protože podpora malých obchodníků je pouze jednou z možností podpory, nikoliv tou stěžejní.

Marian Jurečka

Otázky Václava Moravce, 5. března 2017Odhad (výše dotace potřebné pro maloobchody na vesnici - pozn. Demagog.cz) za Asociaci tradičního obchodu je dneska na úrovni 700 milionů korun.

Asociace sdružující tradiční české prodejce skutečně vyčíslila náklady státní podpory na asi 700 milionů korun.

Servery iDNES.cz a Aktuálně.cz informovaly o odhadu Miloslavy Hlavsy, ředitele družstva Konzum v Ústí nad Orlicí sdruženého pod značkou COOP a jednoho ze členů Asociace českého tradičního obchodu. Na podporu venkovských prodejen v obcích od sto do jednoho tisíce obyvatel by podle jeho výpočtů musel stát vynaložit celkem 706 milionů korun ročně. Dodává, že dopravní dostupnost dotuje stát mnohonásobně vyššími částkami.

Marian Jurečka

Oba kraje skutečně v určité míře dotují malé prodejny.

Pardubický kraj vypisuje pro vesnické obchody každoročně dotační pobídky a prodejce touto formou podporuje již od roku 2009. Každý rok se vynaložená částka pohybuje kolem 1,5 milionu korun, loni činila (.xls) 1,62 milionu. Krajský úřad přitom částečně financoval celkem 52 prodejen.

Až polovinu výdajů ve výši maximálně 150 000 Kč hradil obchodníkům na venkově od roku 2013 v rámci podpory prodeje regionálních potravin kraj Vysočina. Loni se částka za poskytnuté dotace vyšplhala asi na 832 000 Kč pro devět prodejen, kraj měl však připravených celkem 1,5 milionů korun. Letos vypisuje komplexnější grantový program Venkovské prodejny 2017 s dotací dvou milionů korun.

Obě čásky považujeme vzhledem k odhadům Asociace českého tradičního obchodu (asi 706 milionů na celém území Česka ročně) za malé, výrok tedy hodnotíme jako pravdivý.

Miroslav Kalousek

Otázky Václava Moravce, 5. března 2017Podívejte se do Chorvatska, podívejte se i sem - žádná elektronická evidence tržeb nezvýšila výběr daní.

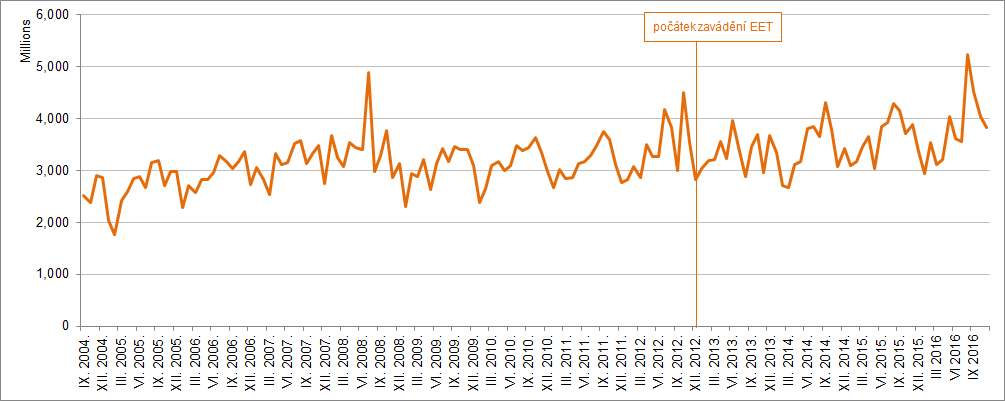

Výrok je hodnocen jako neověřitelný, neboť jsme nenalezli veřejně dostupná data, která by potvrdila/vyvrátila tvrzení předsedy TOP 09, a to zejména pro Českou republiku. EET se u nás teprve rozjíždí a vliv na výběr DPH je tak prozatím nemožné predikovat.

Elektronická evidence tržeb byla v Chorvatsku zavedena v roce 2013. Současně s ní byla snížena sazba daně na restaurační služby z 25 % na 10%, což je značný pokles, který by mohl znamenat i nižší výběr DPH v absolutních částkách.

Z níže uvedených dat Eurostatu lze vyčíst, že v následujícím roce 2014 se výběr DPH nijak významně nezvedl. Měsíční výběr se pohybuje okolo 3–4 miliard kun, jak vyplývá z dat chorvatského ministerstva financí (.xls., Porez na dodanu vrijednost; 11411).

Zdroj: Ministerstvo financí Chorvatské republiky

Výběr DPH v Chorvatsku jako % HDPRok2002200320042005200620072008200920102011201220132014DPH12.3 12,211,912,012,0

11,911,811,211,611,312,312,712,5Zdroj: Eurostat (.pdf)

Vzhledem k tomu, že v České republice prozatím EET víceméně teprve nabíhá (druhá vlna funguje od března 2017), data o výběru nejsou prozatím dostupná.

Miroslav Kalousek

Otázky Václava Moravce, 5. března 2017Zvýšily se maloobchodní tržby díky tomu, že ekonomika roste, ale výběr DPH je stále menší než celkový výběr maloobchodních tržeb. Vybere se více peněz z té větší spotřeby, ale výběr DPH by měl růst rychleji než ty maloobchodní tržby, ale to není pravda, to je manipulace s čísly.

Tržby v maloobchodě vzrostly v roce 2016 o 5,6 %, a to i díky tomu, že české ekonomice se v v tomto období dařilo růst tempem 2,3 %. Vyšší tržby ukazují na vyšší spotřebu, což následně vede k tomu, že se v absolutních číslech prodají větší objemy zboží a služeb, a tedy i s tím související absolutní výběr DPH. Inkaso DPH v roce 2016 bylo meziročně vyšší o 3,8 %. Výběr DPH tak vzrostl pomaleji než maloobchodní tržby.

Nicméně je třeba upozornit na některé limity Kalouskova tvrzení. Předně do maloobchodních tržeb nespadají všechny položky podléhající DPH - např. nemovitosti nebo část služeb. Vyšší maloobchodní tržby tedy nemusí automaticky znamenat, že by mělo o stejnou výši růst DPH. Záleží na více faktorech.

Dále tržby jako takové nejsou to samé jako přidaná hodnota. Obrazně řečeno - že někdo utržil dvojnásobek, neznamená, že bude platit/odvádět dvojnásobek na DPH, protože může mít vyšší vstupní náklady. Je více sazeb, takže může dojít k přelivu mezi sazbami - ať už proto, že lidé více kupují nízko/vícedaněné zboží, nebo proto, že se něco překlasifikovalo.

Výrok z tohoto důvodu hodnotíme jako zavádějící, protože byť Kalousek podává správná čísla, jejich význam dezinterpretuje.

Marian Jurečka

Ministerstvo dopravy poskytuje krajům dotace na provozování regionální dopravy. Podle návrhu ministerstva dopravy mají kraje ročně na spolufinancování regionální železnice dostat 2,9 miliardy korun pravidelně navyšované o inflaci, uvádí ČTK. Nová smlouva má platit od roku 2020 do roku 2034 a má nahradit dosavadní memorandum (.pdf) o financování regionální dopravy, na kterém se ministerstvo dopravy dohodlo s Asociací krajů již v roce 2009.

Podle tohoto memoranda stát poskytne krajům prostřednictvím ministerstva dopravy v letech 2010 až 2019 dotace ve výši 2,649 mld. Kč na zajištění dopravní obslužnosti. Kraje pak zajistí smlouvy s dopravci.

Dotace do pravidelné veřejné dopravy.

Rok201020112012201320142015Dotace (v mil.Kč)17 7211782618 38918 94219 34818 955Zdroj: Ročenka ministerstva dopravy (.pdf, str. 31)

Marian Jurečka

V životopise na svých webových stránkách Marian Jurečka zmiňuje, že byl mezi lety 2002–2014 zemědělcem na rodinné farmě, a to jako OSVČ. Potvrzuje to i web Naši politici. V živnostenském rejstříku však již není k nalezení.

Miroslav Kalousek podle životopisu na webu Naši politici nikdy nepodnikal.

Marian Jurečka

Ustanovení koaliční smlouvy, na něž ministr Jurečka odkazuje, uvádí (.pdf, str. 12):

„Navrhneme legislativní opatření vedoucí k maximální digitalizaci správy daní. Specificky navrhneme legislativní a technická opatření směřující k efektivní kontrole vykazovaných tržeb z maloobchodního prodeje zboží a služeb. Tato opatření zahrnou u vybraných subjektů online hlášení tržeb, povinnost vystavovat doklady s unikátním číslem a‚účtenkovou loterii'. Všechna opatření budou založena na principu, že náklady na jejich implementaci ponese prostřednictvím daňových odpočtů stát a ne podnikatelský sektor.Na toto opatření bude navázán pokles snížené sazby DPH.“

Společně se zavedením elektronické evidence tržeb parlament schválil doprovodnou změnu zákona o daních z příjmů v podobě ust. § 35bc. Každý poplatník daně má možnost uplatnit slevu ve výši 5 000 Kč poté, co provede první platbu v rámci EET. Tato výhoda je ale zároveň omezena:

„Sleva na dani činí nejvýše částku ve výši kladného rozdílu mezi 15 % dílčího základu daně ze samostatné činnosti a základní slevy na poplatníka.“

V případě, že by daň z příjmu byla „minusová“, není možné si nechat zbytek daňové slevy vyplatit, jak je tomu např. u daňové slevy na dítě. U EET se proto nejedná o „daňový bonus“, ale pouze o čistou slevu na dani. Je tedy reálně možné, že pokud má podnikatel daň z příjmu nižší než 24 840 Kč (základní sleva na poplatníka), neobdrží žádnou náhradu za zavedení EET.

Koalice se zavázala, že náklady na zavedení EET ponese stát. Máme proto za to, že se o porušení koaliční smlouvy jedná, neboť se mohou vyskytnout podnikatelé, kteří nebudou mít od státu žádnou kompenzaci za zavedení systému.

Miroslav Kalousek

Poslanecký klub TOP 09 patřil mezi ty, jež vetovaly projednání zákona v prvním čtení. Zároveň ani jeden z poslanců TOP 09 nehlasoval pro finální znění novely zákona o registru smluv. Výrok proto hodnotíme jako pravdivý.

Poslanec Kalousek odkazuje na projednání návrhu podle § 90 Jednacího řádu Poslanecké sněmovny, který umožňuje předkladateli zákona navrhnout sněmovně schválení zákona v prvním čtení. V takovém případě lze k rozhodujícímu hlasování o zákonu přistoupit hned v prvním čtení po obecné a podrobné rozpravě, přičemž k zákonu nelze podávat pozměňovací návrhy. Pokud však proti návrhu na schválení zákona v prvním čtení vznesou námitky nejméně dva poslanecké kluby nebo 50 poslanců, zákon tímto způsobem schválit nelze a následuje standardní legislativní procedura se třemi čteními.

Tato situace nastala právě v případě novely zákona o registru smluv, kdy předkladatelé navrhli sněmovně schválit tuto novelu hned v prvním čtení. Proti tomu se však postavily poslanecké kluby ODS a TOP 09, které tento návrh vetovaly (4. odstavec zdola) a tím pádem zamítly. Novela tím pádem pokračovala ve standardní proceduře sestávající se ze tří čtení, během kterých se k novele přidalo celkem 9 stran (.pdf) pozměňovacích návrhů. Po dramatickém průběhu, který je podrobně popsaný v našem výroku dne, nakonec došlo na konečné hlasování, ve kterém žádný z poslanců TOP 09 finální znění novely nepodpořil. Výrok poslance Kalouska tak hodnotíme jako pravdivý.

Miroslav Kalousek

Otázky Václava Moravce, 5. března 2017Pokud tady byla vůle vyjmout jenom Budvar, tak jste si jej mohli vyjmout bez našich 25 hlasů. Jurečka: Ne, tam šlo o to veto.

Vůle vyjmout jen Budvar skutečně od lidovců byla. Alespoň v prvním čtení návrhu zákona, který toto chtěl prosadit. Po vetu dvou poslaneckých klubů byla načtena celá řada dalších návrhů, z nichž některé i prošly. Na konci projednávání proto nebyla otázka položena tak, zda Budvar vyjmout, nebo ne, ale zda vyjmout Budvar a řadu dalších povinných subjektů, nebo ne.

I díky hlasům KDU-ČSL došlo k osekání registru smluv, původně však Jurečka a spol. skutečně navrhli vyjmout pouze Budvar, a to již v prvním čtení. Proti však byly kluby TOP 09 a ODS. Tedy - lidovci pouze Budvar vyjmout zkusili, proti se však postavily dvě opoziční strany a znemožnily to. Následně pak došlo k načtení dalších návrhů a osekávání registru.

Ministr Jurečka se svými spolustraníky poslal do sněmovny novelu zákona o registru smluv. V ní stojí, že z evidence, jak byla zavedena, vyjímá národní podniky. Aktuálně funguje v České republice národní podnik jediný - Budějovický Budvar. Šlo tedy skutečně o vyjmutí tohoto jednoho podniku.

V bodě 7 pak opravdu přišli předkladatelé s tím, aby poslanci návrh schválili již v prvním čtení. To umožňuje § 90 odst. 2 zákona o jednacím řádu Poslanecké sněmovny. Jurečka a spol. tedy ve svém návrhu uváděli:

„Pro dosažení cíle tohoto návrhu zákona je nezbytné, aby nabyl účinnosti současně se

zákonem o registru smluv. V případě řádného legislativního procesu lze očekávat, že tento termín nebude splněn, proto se navrhuje, aby Poslanecká sněmovna v souladu s § 90 odst. 2 zákona č. 90/1995 Sb., o jednacím řádu Poslanecké sněmovny, ve znění pozdějších předpisů, vyslovila s návrhem zákona souhlas již v prvém čtení.“

Zákon o jednacím řádu ovšem rovněž uvádí (§ 90 odst. 3), že návrh již v prvním čtení schválit nelze, pokud vznesou proti tomuto postupu námitku alespoň dva poslanecké kluby nebo 50 poslanců. Během projednávání vznesl námitku jménem klubů TOP 09 a ODS předseda poslaneckého klubu ODS Zbyněk Stanjura.

Uvedl: „Nebudu opakovat argumenty mnoha předřečníků. Mnozí z vás na mikrofon nebo soukromě mi říkali: Vetujte to. Nemáte tu odvahu. Tak já to udělám. Jménem dvou poslaneckých klubů ODS a TOP 09 vetuji projednávání podle § 90 odst. 2. Máme to za sebou.“

Ministr Jurečka spolu s KDU-ČSL tedy skutečně zamýšlel původně vyjmout pouze Budvar, po vetu ODS a TOP 09 však byla načtena celá řada pozměňovacích návrhů, jež výjimky značně rozšířily. Finální hlasování, které registr smluv výrazně osekalo, podpořili i někteří poslanci KDU-ČSL.

Miroslav Kalousek

Otázky Václava Moravce, 5. března 2017Ale tady byla vůle to schválit pro všechny státní podniky, což jste to udělali. I vy. Vy sice zdůrazňujete, že jste pro ten pozměňovací návrh nehlasoval, ale víme, že v závěru Poslanecká sněmovna hlasuje pro text zákona ve znění pozměňujících návrhů. (...) Vy jste to schválili.

Během hlasování o novele zákona o registru smluv vzešlé z pera poslanců KDU-ČSL se dospělo do třetího čtení. V něm se vždy nejprve hlasuje (dle zákona o jednacím řádu) o jednotlivých pozměňovacích návrzích a dále o zákonu jako celku ve znění pozměňovacích návrhů.

Poslanci tedy nejprve přijali návrh, který z registru smluv vyjímá státní podniky (a některé další návrhy). Je poměrně zajímavé, že tento návrh prošel až během pátého hlasování. Např. poslanec KDU-ČSL Kudela se během těchto pěti hlasování nikdy nevyjádřil dvakrát po sobě stejně, byť šlo o rozhodování v řádu minut.

V každém případě Jurečka pro tento pozměňovací návrh nehlasoval. Když se však hlasovalo o zákonu jako celku, jednalo se již o verzi upravenou i tímto pozměňovacím návrhem. To již Jurečka podpořil.

Dá se tedy konstatovat, že Marian Jurečka schválil vyjmutí státních podniků (a např. krajských i obecních firem) z veřejné kontroly prostřednictvím registru smluv.

Miroslav Kalousek

Předkladatelem zákona o registru smluv byl Kalouskův poslanecký kolega Jan Farský (STAN). Tento registr byl sněmovnou schválen v září 2015 a už tehdy byl pozměňovacími návrhy „osekán“ proti vůli svého předkladatele Farského, který schválení zákona komentoval slovy: „Ty výjimky jsou daň za to, že zákon vůbec prošel. Jde asi o deset procent všech prostředků, které má registr smluv obsáhnout.“ Jedním z autorů pozměňovacích návrhů, jež do zákona přinesly výjimky, byl však právě i Miroslav Kalousek. Ten uspěl s požadavkem vyjmout z působnosti zákona šest institucí s takzvanými chráněnými rozpočtovými kapitolami, o nichž kvůli nezávislosti nerozhoduje vláda, ale sněmovní rozpočtový výbor. Jde například o Kancelář prezidenta republiky nebo Český statistický úřad.

Ústředním kritikem změn v zákoně o registru smluv je po celou dobu debaty zejména Farský, jemuž se nelíbil ani plán vyjmout ze zákona pivovar Budvar. Nad novelou schválenou společně s několika pozměňovacími návrhy v únoru 2017 lamentoval také Kalousek, který prohlásil: „Zase se bude tvrdit, že to máme, bude se to tak jmenovat, ale obsah bude vykastrován tak, že zákon bude úplně nefunkční.“

Jeden z pozměňovacích návrhů vyjmul z povinnosti registru smluv státní podniky, druhý obecní a krajské společnosti.

Miroslav Kalousek

Samotný zákon č. 340/2015 Sb. o registru smluv byl poprvé navržen poslancem Farským (STAN) již v roce 2012. Na projednání čekal rok, než byl odložen. Znovu byl navrhnut po předčasných volbách v listopadu 2013 s tím, že v lednu 2014 prošel prvním čtením. V červnu 2014 zákon prošel ústavním výborem PS. Po problémech, jako bylo například vrácení zákona Senátem, je schválen v listopadu 2015.

Již v únoru 2016, ale poslanci navrhují novelu tohoto zákona. Hlavním důvodem je poskytnutí výjimky pro státní pivovar Budvar. Mezi únorem a červnem 2016 se na původní návrh výjimek pro Budvar nabalí další desítky pozměňovacích návrhů a výjimek ze zákona. Dne 1. července 2016 zákon vstupuje v platnost.

Jednání trvala od ledna 2016 do února 2017, kdy byla novela 22. února schválena ve třetím čtení po poměrně nepřehledném hlasování. Byly zde prosazeny výjimky pro státní a městské firmy, jež umožňují nezveřejňování části smluv. Portál Rekonstrukce státu, který se vývojem kolem registru dlouhodobě zaobírá, odhaduje, že tyto výjimky umožní nezveřejňovat zakázky za cca 148 miliard korun ročně z veřejných rozpočtů. Odhaduje se, že každý rok proteče ve státních zakázkách cca 600 miliard korun.

Výrok je hodnocen jako pravdivý. I když jde jen o odhad, zmiňované sumě se blíží jak předpokládané částky občanské veřejnosti, tak i předkladatele prvotní verze poslance Farského.

Marian Jurečka

Dle výroční zprávy (.pdf, str. 4) Budějovického Budvaru za rok 2015 obchoduje pivovar se 76 zeměmi. Do nich vyvezl v tomto roce 56 % z celkového objemu prodaného piva.

Zdroj: http://www.budejovickybudvar.cz/o-spolecnosti/obchodni-uspechy.html

Informace o tom, že zahraniční partneři odmítají obchodovat s pivovarem, pokud budou jejich smlouvy v registru smluv, není veřejně dostupná.

Pravdou však je, že v rozhovoru z prosince 2015 se ředitel Budvaru Jiří Boček vyjadřuje k otázce ohlasů zahraničních partnerů na nutnost zveřejňování smluv následovně: „... žádný z našich obchodních partnerů pochopitelně nebude spokojený s tím, že vystavujeme naše vzájemné smlouvy.“ Rozhovory s partnery pivovaru, kteří by tuto skutečnost potvrdili, však nejsou ve veřejně dostupných zdrojích k nalezení.

Marian Jurečka

Otázky Václava Moravce, 5. března 2017Kdyby registr smluv zůstal platný pro Budvar, tak zabijeme Budvar...

Marian Jurečka

Otázky Václava Moravce, 5. března 2017... Budvar, podnik, který za poslední tři roky odvedl tomuto státu, daňovým poplatníkům, 2,5 mld. korun a nikdy nevzal korunu veřejné podpory.

Dle informací dostupných z webových stránek Budějovického Budvaru odvedl pivovar do státního rozpočtu za poslední tři roky 1,3 miliardy zisku a 1,2 miliardy na daních a poplatcích. To dává dohromady 2,5 miliardy korun.

Stejný text doplněný citacemi z projevu ekonomického ředitele Budvaru Ing. Jiřího Žáčka před poslanci Ústavně-právního výboru hovoří i o tom, že pivovar nikdy nečerpal „ani korunu dotací z veřejných rozpočtů“.

V rozhovoru z prosince 2015 mluví ředitel Budvaru Jiří Boček o problematice zveřejňování smluv. Specifickou situaci pivovaru ilustruje mimo jiné informací o tom, že firma na svůj provoz a rozvoj vydělává vlastní činností a nikdy nečerpala „podporu ze státního rozpočtu nebo z evropských dotací“.

Zákon o registru smluv neobsahuje definici pojmu „obchodní tajemství“. Občanský zákoník popisuje jeho znaky takto:

„Obchodní tajemství tvoří konkurenčně významné, určitelné, ocenitelné a v příslušných obchodních kruzích běžně nedostupné skutečnosti, které souvisejí se závodem a jejichž vlastník zajišťuje ve svém zájmu odpovídajícím způsobem jejich utajení.“

V tomto ohledu má ministr Jurečka pravdu. Výrok je ale zavádějící, neboť i v případě, že by zákon obsahoval dokonalou definici toho, co obchodním tajemstvím je, občané by stále museli mít možnost přílišné „začernění“ napadnout. Stejně tak je tomu i v případě zveřejňování informací v rámci zákona o svobodném přístupu k informacím (.pdf, str. 5). Definice obchodního tajemství by proto nic neřešila.

Marian Jurečka

Otázky Václava Moravce, 5. března 2017My se pokusíme udělat maximum pro to, abychom se v Senátu vrátili k té původní dohodě těch 9 pozměňovacích návrhů, které byly dohodnuty před hlasováním v PSP před 14 dny. Bohužel tu dohodu porušila velká část poslanců ČSSD, připojili se k nim poslanci ODS a KSČM.

Marian Jurečka

Otázky Václava Moravce, 5. března 2017Ano, já jsem hlasoval pro návrh jako celek a nepodporoval jsem ten návrh, který přispěl k tomu výraznému rozšíření.

Během hlasování o novele zákona o registru smluv z pera poslanců KDU-ČSL se dospělo do třetího čtení. V něm se nejprve vždy hlasuje (dle zákona o jednacím řádu) o jednotlivých pozměňovacích návrzích a dále o zákonu jako celku ve znění pozměňovacích návrhů.

Poslanci tedy nejprve přijali návrh, který z registru smluv vyjímá státní podniky (a některé další návrhy). Je poměrně zajímavé, že tento návrh prošel až během pátého hlasování. Např. poslanec KDU-ČSL Kudela během těchto pěti hlasování nehlasoval nikdy dvakrát po sobě stejně, byť šlo o rozhodování v řádu minut.

V každém případě Jurečka pro tento pozměňovací návrh nehlasoval. Když se však rozhodovalo o zákonu jako celku, hlasovalo se již o verzi upravené i tímto pozměňovacím návrhem. To Jurečka podpořil. Dá se tedy konstatovat, že Marian Jurečka podpořil vyjmutí státních podniků (a např. krajských i obecních firem) z veřejné kontroly prostřednictvím registru smluv, a to i přesto, že pro daný pozměňovací návrh nehlasoval. Prakticky jeho finální hlasování toto umožnilo.

Miroslav Kalousek

Miroslav Kalousek

Výše výdajů na neinvestiční transfery podnikatelským subjektům v návrhu státního rozpočtu (.pdf, str. 69) pro rok 2017 dosáhla 49,3 mld. korun.

Největší podíl těchto transferů připadá na ministerstvo průmyslu a obchodu částkou 32,3 mld. korun.

Marian Jurečka

V případě první části výroku je pravdou, že oba návrhy jsou poslaneckou iniciativou - služební zákon (novela zákona č. 218/2002 Sb.) i zákon o registru smluv .

Co se týče otázky analýz, tak není pravdou, že by k problematice neexistovaly žádné analýzy. Ministerstvo vnitra si například objednalo 29. února 2016 zpracování analýzy o možných rizicích a dopadech zveřejňování smluv na vybrané státní firmy u soukromé firmy Deloitte. Bohužel tento text není veřejně dostupný.

Problematiku narušení volné hospodářské soutěže také komentoval ve svém stanovisku ÚOHS, který připustil možnost, že uveřejňováním smluv v registru může nastat u části subjektů újma a nerovnost v případě praxe volné hospodářské soutěže. Text stanoviska je k dispozici zde.

Nutno podotknout, že obě stanoviska analýz byla kritizována, a to především ze strany neziskové organizace Rekonstrukce státu, jež se zákonem o registru smluv dlouhodobě zabývá. Poměrně podrobné stanovisko k výtkám ÚOHS je dostupné zde a k analýze společnosti Deloitte existuje vyjádření zde.

Otázka argumentace těmito analýzami je bohužel neověřitelná, přesto lze souhlasit, že k problematice zveřejňování dokumentů v registru smluv existují analýzy a vyjádření, které zaobírají celou škálu od kritiků až po zastánce registru smluv.

Dodejme, že i přes tyto neduhy pro oba zmíněné návrhy poslanci KDU-ČSL hlasovali.

Marian Jurečka

Otázky Václava Moravce, 5. března 2017Máme na změny v Senátu 30 dní (hovoří o schvalování zákona o registru smluv - pozn. Demagog.cz)

Miroslav Kalousek

Volební program TOP 09 (str. 28) pro předčasné volby 2013 skutečně registr smluv obsahoval. Uváděl:

„Občanům musí být zajištěna dostupnost a racionální fungování samospráv a státní správy. Zde prosazujeme co nejvyšší míru transparentnosti, např. povinným zveřejňováním veškeré rozpočtové dokumentace (rozklikávací rozpočty) a smluv ve veřejném sektoru (registr smluv). Zveřejnění bude podmínkou účinnosti smlouvy a veřejnost tak bude mít kontrolu nad hospodařením státu, obce či kraje. Maximální prioritu má boj proti korupci a zapojení občanů do kontroly hospodaření veřejnéhosektoru.“

Návrh zákona o registru smluv byl do Poslanecké sněmovny načten na začátku prosince 2013, tedy velmi krátce po volbách. Šlo o poslanecký návrh, který spolupodepsali zástupci TOP 09, ANO a KDU-ČSL. Ten se tak do sněmovny dostal ještě dříve, než vůbec současná koalice dojednala svou spolupráci. V době předložení návrhu vládl bez důvěry kabinet Jiřího Rusnoka. Koalice vzešlá z voleb proto v tomto období neměla ani šanci nic předkládat, premiér Sobotka byl jmenován do své funkce až v lednu 2014. Celá vláda pak získala důvěru v únoru 2014.

Je proto zavádějící tvrdit, že pokud to neudělala vláda, šlo to posl. iniciativou. Kalousek navozuje dojem, že snad vláda registr nechtěla, přitom neměla vůbec možnost jej předkládat. Dodejme, že poslanecký návrh spolupředložili i poslanci dvou budoucích vládních stran.

Marian Jurečka

Pokud jde o první část výroku, tak dle prohlášení předsedy KDU-ČSL Pavla Bělobrádka chce jeho strana napravit výsledek hlasování v Poslanecké sněmovně a vrátit část o zařazení státních podniků zpět do registru smluv. Lidovci se dle svého předsedy budou chtít pokusit o změnu zákona na půdě Senátu (Twitter).

V rámci pozměňovacích návrhů jsou dohledatelné četné poslanecké změny. V jejich rámci lze najít i různé části toho, co Jurečka popisuje. Např. část návrhu A, popř. pozměňovací návrh poslance Vondráčka. Zda byl ovšem takový postup založen na dohodě, není možné potvrdit.

Co se týče samotného závěrečného hlasování, je možné doložit, že jeho zpravodaj poslanec Farský zopakoval stav novely včetně pozměňovacích návrhů, které byly odhlasovány a přijaty. K otázce vyjmutí, či nevyjmutí národních podniků se vyjádřil takto:

„Schválen byl tedy pozměňovací návrh B1, který vyjímá všechny - ne národní podnik Budvar, ale všechny státní podniky bez ohledu na jejich povahu.“

Zároveň je nutné připomenout, že poslanci nejen KDU-ČSL museli v případě závěrečného hlasování vědět (pokud poslouchali slova zpravodaje zákona), že hlasují pro novelu, jež tyto podniky vyjímá z registru smluv. To také někteří (včetně Mariana Jurečky) učinili.

Marian Jurečka

Na základě doplňujících informací bylo odůvodnění doplněno.

Bývalý ministr Kalousek de facto spustil vydávání korunových dluhopisů soukromými společnostmi, a to především tím, že "oživil" legislativu pocházející z 90. let. Především ministerskými návrhy vypustil a následně vrátil ustanovení o nedanění korunových dluhopisů, zejména ale také ještě předtím, než bylo toto ustanovení opětovně zrušeno (pozměňovacím návrhem hospodářského výboru PSP), vydal sérii státních korunových dluhopisů, čímž spustil vlnu emisí soukromých firem. Lze tedy říci, že státní emisí legitimizoval takovýto postup.

Pátráme-li po původu nedaněných korunových dluhopisů, dostaneme se až do 90. let. Nezdanění takových dluhopisů zakládá na dvou ustanoveních - zaprvé umožňujícího zdanění jednotlivých cenných papírů (nikoli v jejich souhrnu), zadruhé ustanovení zaokrouhlujícího takto určenou daň směrem dolů. Z korunového dluhopisu je pak daň zaokrouhlena na nulu.

Ustanovení o zdanění jednotlivých dluhopisů stejného emitenta najdeme v zákoně o daních z příjmů k počátku roku 1995 (bod 128, odst. 3). Ustanovení o zaokrouhlení má původ již v roce 1993, a to v novele zákona o správě daní a poplatků (bod 41). V této době však Kalousek působil jako náměstek na ministerstvu obrany, jejich tvorbu mu tak nelze připsat.

V roce 2009 (s účinností 2011) je zákon o správě daní a poplatků zrušen novým daňovým řádem, navrženým ministrem financí Kalouskem. "Zaokrouhlovací" ustavení pro zvláštní sazbu daně v něm tehdy nebylo obsaženo,daň na dluhopisy od účinnosti zákona dopadala podle obecnéhopravidla zaokrouhlování nahoru. S odůvodněním, že při této změně zákonů však došlo k vytvoření dvojího rozporného postupu, byla ovšem takto vybraná daň subjektům následně vrácena a novela zákona o daních z příjmů, předložená opět ministrem financí Kalouskem, zaokrouhlování dolů (ergo nedanění korunových dluhopisů) do daňového systému vrací.

Ne ovšem na dlouho. Tři měsíce po účinnosti této novely byla navržena další změna zákona o dani z příjmů, tentokrát vládou zastoupenou ministerstvem průmyslu a obchodu. Opětovné zaokrouhlení nahoru (a prakticky tedy zdanění korunových dluhopisů) je pozměňovacím návrhem hospodářského výboru, přičemž ovšem ze záznamu z jednání výboru nelze zjistit, kdo je jeho autorem.

V mezidobí, tedy od poloviny roku 2011 do poloviny roku 2012, Miroslav Kalousek vydal několik sérií nedaněných korunových dluhopisů. Podle serveru Kurzy.cz byl stát prvním emitentem takových papírů, a to v roce 2011, kdy byl Kalousek ministrem financí. To spustilo vlnu dalších emisí, zejména ze strany soukromých subjektů, vzestup na konci roku 2011 následovalo markantní vyvrcholení na konci roku 2012. Od roku 2013 totiž měly být nově úroky z těchto dluhopisů zdaněny (bod 6) výše zmíněným návrhem z pera MPO. Lze tedy říci, že Kalousek svou praxí "posvětil" takovýto postup a umožnil firmám jej bez obav z porušení daňového systému následovat.

Na základě doplňujících informací bylo doplněno odůvodnění, hodnocení výroku však zůstalo nezměněno. Kalousek se tímto a následujícím výrokem zprošťuje odpovědnosti za emisní boom korunových dluhopisů vydaných soukromými společnostmi v letech 2011 a 2012. Ve skutečnosti tato možnost opravdu měla právní základ položen v 90. letech. Následně byla ovšem návrhem Kalouskova ministerstva financí ze zákona krátce vypuštěna, záhy vrácena zpět (opět MF pod Kalouskem) a nakonec opět vypuštěna (pozměňovacím návrhem hospodářského výboru.) V krátkém období, kdy byla možnost vrácena zpět do zákona, pak Kalousek vydal v několika vlnách sérii státních korunových dluhopisů, které v nastartovaly vlnu takových emisí. Z tohoto pohledu nejde de facto o to, že by Kalousek takovouto možnost nově vytvořil, nicméně takovou možnost "oživil" a výrazně se tak zasadil o boom korunových dluhopisů.

Prve uveďme na pravou míru vyjádření prezidenta. Miloš Zeman skutečně na své návštěvě Karlovarského kraje označil Kalouska (TOP 09) za toho, kdo jednání Babišovi umožnil. Karlovarský deník ve svém textu uvádí:

„Z tisku vím, že pan Babiš koupil před několika lety korunové dluhopisy, které byly osvobozeny od daně, ' řekl prezident. Místní se však jeho názor na jednání ministra financí nedozvěděl. Místo toho mu prezident řekl, že takové jednání umožnil Miroslav Kalousek.“

Svobodné fórum uvádí expresivnější výrok:

„Pokud jsem o této věci informován, a to jenom z veřejných zdrojů, tak vím, že pan Babiš koupil korunové dluhopisy před několika lety a že tyto dluhopisy byly osvobozeny od daní. A víte, kdo je osvobodil od daní? Tehdejší ministr financí, který se jmenoval Miroslav Kalousek. Zavřete Miroslava Kalouska.“

Dále rozeberme to, nakolik Kalousek nese odpovědnost za emisní boom nedaněných korunových dluhopisů. Pátráme-li po původu nedaněných korunových dluhopisů, dostaneme se až do 90. let. Nezdanění takových dluhopisů zakládá na dvou ustanoveních - zaprvé umožňujícího zdanění jednotlivých cenných papírů (nikoli v jejich souhrnu), zadruhé ustanovení zaokrouhlujícího takto určenou daň směrem dolů. Z korunového dluhopisu je pak daň zaokrouhlena na nulu.

Ustanovení o zdanění jednotlivých dluhopisů stejného emitenta najdeme v zákoně o daních z příjmů k počátku roku 1995 (bod 128, odst. 3). Ustanovení o zaokrouhlení má původ již v roce 1993, a to v novele zákona o správě daní a poplatků (bod 41). V této době však Kalousek působil jako náměstek na ministerstvu obrany, jejich tvorbu mu tak nelze připsat.

V roce 2009 (s účinností 2011) je zákon o správě daní a poplatků zrušen novým daňovým řádem, navrženým ministrem financí Kalouskem. "Zaokrouhlovací" ustavení pro zvláštní sazbu daně v něm tehdy nebylo obsaženo,daň na dluhopisy od účinnosti zákona dopadala podle obecnéhopravidla zaokrouhlování nahoru. S odůvodněním, že při této změně zákonů však došlo k vytvoření dvojího rozporného postupu, byla ovšem takto vybraná daň subjektům následně vrácena a novela zákona o daních z příjmů, předložená opět ministrem financí Kalouskem, zaokrouhlování dolů (ergo nedanění korunových dluhopisů) do daňového systému vrací.

Ne ovšem na dlouho. Tři měsíce po účinnosti této novely byla navržena další změna zákona o dani z příjmů, tentokrát vládou zastoupenou ministerstvem průmyslu a obchodu. Opětovné zaokrouhlení nahoru (a prakticky tedy zdanění korunových dluhopisů) je pozměňovacím návrhem hospodářského výboru, přičemž ovšem ze záznamu z jednání výboru nelze zjistit, kdo je jeho autorem.

V mezidobí, tedy od poloviny roku 2011 do poloviny roku 2012, Miroslav Kalousek vydal několik sérií nedaněných korunových dluhopisů. Podle serveru Kurzy.cz byl stát prvním emitentem takových papírů, a to v roce 2011, kdy byl Kalousek ministrem financí. To spustilo vlnu dalších emisí, zejména ze strany soukromých subjektů, vzestup na konci roku 2011 následovalo markantní vyvrcholení na konci roku 2012. Od roku 2013 totiž měly být nově úroky z těchto dluhopisů zdaněny (bod 6) výše zmíněným návrhem z pera MPO.

Z technického hlediska tedy Kalousek úpravu, která umožňuje korunové dluhopisy nedanit, nevymyslel, její základ byl položen již mnoho let zpět. Nicméně podílel se na oživení takového zákona a ač (alespoň dle vyjádření TOP 09) šlo o krátkou, provizorní úpravu, kdy bylo nedanění dočasně umožněno, vydal v tomto období několik sérií korunových dluhopisů, což povzbudilo další subjekty k témuž postupu. Jeho vyjádření je tedy zavádějící, když neuvádí situaci v úplném kontextu a navazujícím výrokem jej pak uvádí zcela mimo něj.

Miroslav Kalousek

Na základě doplňujících informací bylo doplněno odůvodnění výroku, hodnocení však zůstalo nezměněno.

Zákonná úprava umožňující nedanění korunových dluhopisů má opravdu kořeny v roce 1993. V roce 2009 (s účinností 2011) však bylo toto ustanovení ze zákona vypuštěno, aby bylo v roce 2012 opět vráceno. Nevrátil ji však návrh Miroslava Kalouska, ale pozměňovací návrh hospodářského výboru PSP (jehož Kalousek nebyl členem) při projednávání návrhu Ministerstva průmyslu a obchodu. Právě v tomto ročním meziobdobí vydal Kalousek jako ministr financí sérii korunových dluhopisů, které spustily vlnu emisí týchž nedaněných cenných papírů, tentokrát ze strany soukromých firem. Zákon tedy nezůstal v letech 1993-2012 nezměněn, jak naznačuje Kalousek, změnil ho dokonce on sám. Sám ovšem naopak nepředkládal novelu, která by dluhopisy zdaňovala, jak deklaruje, proto je výrok nepravdivý.

Pátráme-li po původu nedaněných korunových dluhopisů, dostaneme se až do 90. let. Nezdanění takových dluhopisů zakládá na dvou ustanoveních - zaprvé umožňujícího zdanění jednotlivých cenných papírů (nikoli v jejich souhrnu), zadruhé ustanovení zaokrouhlujícího takto určenou daň směrem dolů. Z korunového dluhopisu je pak daň zaokrouhlena na nulu.

Ustanovení o zdanění jednotlivých dluhopisů stejného emitenta najdeme v zákoně o daních z příjmů k počátku roku 1995 (bod 128, odst. 3). Ustanovení o zaokrouhlení má původ již v roce 1993, a to v novele zákona o správě daní a poplatků (bod 41). V této době však Kalousek působil jako náměstek na ministerstvu obrany, jejich tvorbu mu tak nelze připsat.

V roce 2009 (s účinností 2011) je zákon o správě daní a poplatků zrušen novým daňovým řádem, navrženým ministrem financí Kalouskem. "Zaokrouhlovací" ustavení pro zvláštní sazbu daně v něm tehdy nebylo obsaženo,daň na dluhopisy od účinnosti zákona dopadala podle obecnéhopravidla zaokrouhlování nahoru. S odůvodněním, že při této změně zákonů však došlo k vytvoření dvojího rozporného postupu, byla ovšem takto vybraná daň subjektům následně vrácena a novela zákona o daních z příjmů, předložená opět ministrem financí Kalouskem, zaokrouhlování dolů (ergo nedanění korunových dluhopisů) do daňového systému vrací.

Ne ovšem na dlouho. Tři měsíce po účinnosti této novely byla navržena další změna zákona o dani z příjmů, tentokrát vládou zastoupenou ministerstvem průmyslu a obchodu. Opětovné zaokrouhlení nahoru (a prakticky tedy zdanění korunových dluhopisů) je pozměňovacím návrhem hospodářského výboru, přičemž ovšem ze záznamu z jednání výboru nelze zjistit, kdo je jeho autorem.

V mezidobí, tedy od poloviny roku 2011 do poloviny roku 2012, Miroslav Kalousek vydal několik sérií nedaněných korunových dluhopisů. Podle serveru Kurzy.cz byl stát prvním emitentem takových papírů, a to v roce 2011, kdy byl Kalousek ministrem financí. To spustilo vlnu dalších emisí, zejména ze strany soukromých subjektů, vzestup na konci roku 2011 následovalo markantní vyvrcholení na konci roku 2012. Od roku 2013 totiž měly být nově úroky z těchto dluhopisů zdaněny (bod 6) výše zmíněným návrhem z pera MPO.

Z technického hlediska tedy Kalousek úpravu, která umožňuje korunové dluhopisy nedanit, nevymyslel, její základ byl položen již mnoho let zpět. Nicméně podílel se na oživení takového zákona a ač (alespoň dle vyjádření TOP 09) šlo o krátkou, provizorní úpravu, kdy bylo nedanění dočasně umožněno, vydal v tomto období několik sérií korunových dluhopisů, což povzbudilo další subjekty k témuž postupu. Není ovšem pravdou, že by zákon toto umožňující trval od roku 1993 a Kalousek zasáhl až zrušením takového zdanění.

Miroslav Kalousek

Otázky Václava Moravce, 5. března 2017Rok 2014 je prvním rokem teoretické daňové povinnosti z úroků z dluhopisů z r. 2012. Finanční správa na to (na řešení neplacení daně z korunových dluhopisů - pozn. Demagog.cz) právní nástroje má. Já se nevěřícně dívám na generálního ředitele, který říká, že neví, kde by to vzal.

Výrok Miroslava Kalouska má dvě části. V první z nich má poslanec Kalousek patrně na mysli to, že první úroky z dluhopisů vydaných v roce 2012 se připisovaly v roce 2013 a povinnost přiznat tyto příjmy nastala až roku 2014.

Problematiku korunových dluhopisů jsme popsali již v únoru, připomenout si ji můžete tady.

Následně vznikl názorový rozkol nad tím, jaké kompetence spadají pod úřad Finanční správy. Generální ředitel Finanční správy Martin Janeček pro Českou televizi řekl: „Různé glosy v médiích na téma, že máme řešit korunové dluhopisy jako takové… Tak zde si neuvědomuji, podle jakých nástrojů, zákonných norem bychom měli postupovat.“ Jen o pár dní dříve však Finanční správa na dotaz ČTK odpověděla: „... pokud v souvislosti s dluhopisy pracovníci Finanční správy zjistí skutečnosti, které jsou v rozporu s daňovými předpisy, potom se v souladu se základním cílem správy daně, tedy správně stanovit a vybrat daň, tímto porušením zcela jednoznačně zaobírají.“

Věcnou působnost vykonává Finanční úřad dle § 10 zákona č. 456/2011 Sb:

„(1) Generální finanční ředitelství

a) vykonává působnost správního orgánu nejblíže nadřízeného Odvolacímu finančnímu ředitelství,

b) provádí řízení o správních deliktech,

c) vykonává působnost ústředního kontaktního orgánu při provádění mezinárodní spolupráce při správě daní,

d) vede centrální evidence a registry nezbytné pro výkon působnosti orgánů finanční správy.

(2) Generální finanční ředitelství se podílí naa) přípravě návrhů právních předpisů,

b) zabezpečování analytických a koncepčních úkolů,

c) zajišťování úkolů souvisejících se sjednáváním mezinárodních smluv, s rozvojem mezistátních styků a mezinárodní spolupráce, jakož i úkolů, které vyplývají pro Českou republiku z mezinárodních smluv a z členství v mezinárodních organizacích.

(3) Generální finanční ředitelství z pověření ministerstva

a) vykonává působnost ústředního kontaktního orgánu pro vzájemnou mezinárodní administrativní spolupráci se státními orgány jiných států a mezinárodními organizacemi,

b) vykonává působnost ústředního kontaktního orgánu, dílčího kontaktního orgánu nebo kontaktního útvaru při vymáhání některých finančních pohledávek,

c) přezkoumává hospodaření krajů, hlavního města Prahy a regionálních rad regionů soudržnosti a vykonává dozor nad přezkoumáváním hospodaření obcí, dobrovolných svazků obcí a městských částí hlavního města Prahy.“

Kompetenci správy daní má pak dle výše uvedeného zákona na starost Specializovaný finanční úřad jako jeden z orgánů Finanční správy.

Je tedy pravdou, že se šéf Generálního finančního ředitelství vyjádřil v intencích toho, co Kalousek uvádí. Rovněž je pravdou, že pokud existuje podezření z obcházení zákona, nástroji rovněž disponuje. Otázkou je tedy spíše to, zda podnět k možnému obejití zákona GFŘ disponuje, což v rámci výroku ovšem nehodnotíme.

Miroslav Kalousek

Institut zneužití práva v oblasti daní je definován v judikatuře Nejvyššího správního soudu, přičemž ta odpovídá definici poslance Kalouska. Výrok proto hodnotíme jako pravdivý.

Zneužití práva je Ústavním soudem obecně definováno (sekce Z judikatury, bod č. 1, shrnutí k judikátům) jako chování zdánlivě dovolené, jímž má být dosaženo výsledku nedovoleného. Institut zneužití práva v současnosti není v českém daňovém zákonodárství přesně vymezen, hlavní roli tak hraje judikatura, a to judikatura Nejvyššího správního soudu. Ten se při vytváření definice zneužití práva v daňové oblasti inspiroval u Soudního dvora Evropské unie, konkrétně judikátem Halifax, který v článku 86 stanovuje následující podmínky:

„Pro zjištění existence zneužití je jednak nezbytné, aby výsledkem dotčených plnění přes formální použití podmínek stanovených relevantními ustanoveními [ ... ] předpisů [ ... ] bylo získání daňového zvýhodnění, jehož poskytnutí by bylo v rozporu s cílem sledovaným těmito ustanoveními. Krom toho musí ze všech objektivních okolností vyplývat, že hlavním účelem dotčených plnění je získání daňového zvýhodnění. "

NSS v souladu s tímto rozhodnutím stanovil (.pdf, str. 14, písm. a) a b)) dvě podmínky zneužití práva v daňové oblasti: 1) hlavním účelem jednání daňového subjektu v hospodářské činnosti je získání daňového zvýhodnění, 2) přiznání práva by bylo v rozporu se smyslem a účelem zákona.

Co se týče postavení NSS, tak Nejvyšší správní soud působí jako vrcholný orgán správního soudnictví a podává výklad týkající se mj. správního i daňového řádu. Proti jeho rozhodnutí lze však podat stížnost k Ústavnímu soudu, který může rozhodnutí Nejvyššího správního soudu zrušit. Výrok poslance Kalouska vzhledem k výše uvedenému hodnotíme jako pravdivý.

Miroslav Kalousek

Otázky Václava Moravce, 5. března 2017O odvolání generálního ředitele (Finanční správy - pozn. Demagog.cz) rozhoduje ministr financí.

Generální ředitelství Finanční správy podléhá ministerstvu financí, ovšem jednotlivé ředitele odborů jmenuje státní tajemník. Finanční správa je ale přímo řízeným orgánem, jehož generálního ředitele skutečně jmenuje ministr financí.

Finanční správa ČR je jedním z odborů podřízených ministerstvu financí. Ta dále zřizuje „Generální finanční ředitelství, Odvolací finanční ředitelství a finanční úřady, které jsou správními úřady a organizačními složkami státu“ § 1(2). Tyto sekce tedy rovněž podle z. č. 456/2011 Sb. podléhají ministerstvu financí.

Jmenování i odvolání generálního ředitele se ovšem řídí zákonem o státní službě (z. č. 234/2014 Sb.). V něm, v § 57(1) stojí, že: „Ředitele odboru v ministerstvu nebo v Úřadu vlády jmenuje státní tajemník na základě výsledku výběrového řízení. V jiném správním úřadu jmenuje ředitele odboru na základě výsledku výběrového řízení vedoucí služebního úřadu.“ Státním tajemníkem ministerstva financí je od roku 2015 Jan Sixta, který má současně podle § 60(1) pravomoc ředitele i odvolat. Státního tajemníka jmenuje vláda na návrh ministra financí, ta ho ovšem podobně jako ředitele sekce podle § 60(1) odvolá. Ministr financí zde tedy nemá v žádném z příkladů odvolací pravomoc.

Přestože Finanční správa spadá pod odbor 25 - Strategie daňové politiky, spolupráce a správy, jedná se o přímo řízenou organizaci, nad níž stojí pouze samotné ministerstvo. V tomto případě se proto na jmenování i odvolání podílí „vedoucího služebního úřadu“, tedy samotný ministr.

Podobně jako roku 2014 odvolal ministr dopravy Prachař (ANO 2011) generálního ředitele Ředitelství silnic a dálnic, tak loni odvolal ministr zemědělství Jurečka (KDU-ČSL) gen. ředitele pro Povodí Moravy.

Miroslav Kalousek

Otázky Václava Moravce, 5. března 2017Ten zákon o registru smluv jsme předložili před 2,5 lety. 2,5 roku leží v PSP.

Zákon o registru smluv byl do Poslanecké sněmovny načten již v prosinci 2013, tedy více než před třemi lety. Vzhledem k tomu, že Kalousek argumentuje právě tím, že byl zákon předložen dávno, hodnotíme tento výrok jako pravdivý.

Miroslav Kalousek

Jako náměstek ministra obrany nesl Miroslav Kalousek pracovněprávní odpovědnost, v rovině politické pak za něj zodpovídal ministr obrany Výborný. Předseda TOP 09 se skutečně za dobu své kariéry stal terčem řady nařčení, zároveň však nebyl nikdy trestně stíhán - taková informace není dohledatelná. Zmínku o tom, zda se někdy dopustil jednání v rozporu s pokyny svých nadřízených, nehodnotíme. Reálně ji nelze nijak ověřit.

Miroslav Kalousek působil v letech 1993–1998 jako náměstek ministra obrany pro rozpočet a armádní „akvizice“. Vzhledem k neexistenci zákona o státní službě se právní vztahy náměstků a dalších resortních úředníků řídily tehdejším zákoníkem práce a jako náměstek Miroslav Kalousek opravdu nesl pracovněprávní odpovědnost.

Co se týče politické odpovědnosti, ministerstvo je monokratický orgán řízený ministrem, tudíž za jeho činnost nese politickou odpovědnost zásadně příslušný ministr. V letech 1996–1998 zastával pozici ministra obrany Miloslav Výborný z KDU-ČSL.

Během jednání o zákonu o registru smluv byla načtena řada pozměňovacích návrhů. Návrh, aby soukromé subjekty, které pobírají dotace, zveřejňovaly své smlouvy, nepředložil Miroslav Kalousek ani Martin Plíšek (tedy poslanci TOP 09).

Podobný návrh přeložil poslanec Zemánek (str. 14, návrh „N“) z ČSSD. Jeho verze obsahovala rovněž limit 20 milionů korun, od nějž se měly smlouvy zveřejňovat, pokud soukromá firma dostane alespoň tolik korun ročně na dotacích. Výrok tedy hodnotíme jako nepravdivý, návrh nepředkládali Kalousek nebo Plíšek, ale vládní poslanec. Neplatí ani to, že se měla povinnost zveřejňování týkat všech případů.

Kalousek tento návrh ve sněmovně podpořil v hlasování a rovněž o něm poté mluvil. Nebyl však jeho předkladatelem.

Marian Jurečka

V médiích interpretuje takové rozdělení dotací jen samotný ministr Jurečka, výrok tedy považujeme za neověřitelný.

Miroslav Kalousek

Otázky Václava Moravce, 5. března 2017Nenapadlo nás (v době, kdy byl Kalousek ministrem financí - pozn. Demagog.cz) tisíce nových hlášení a tisíce nových úředníků, které tato vláda nabrala.

Je pravda, že za současné vlády došlo k nárůstu státních zaměstnanců. V těchto datech jsou však zahrnuti i vojáci a zaměstnanci organizačních složek státu. V době vlády Petra Nečase, ve které Miroslav Kalousek zastával pozici ministra financí (rok 2012 a 2013) k významnému zvýšení počtu státních zaměstnanců nedošlo.

Vývoj počtu státních zaměstnanců.

Rok201220132014201520162017Počet 413 892 413 595416 645422 445437 291444 928Zdroj: Návrh státního rozpočtu na rok 2017 (. pdf,str. 51)

Za vlády Bohuslava Sobotky se tedy skutečně zvedl počet státních zaměstnanců. Za roky 2014–2017 šlo o nárůst o necelých 30 tisíc lidí. Tito však nejsou všichni úředníci. Jde také např. o učitele nebo vojáky.

Budeme-li vycházet ze schválených zákonů o státním rozpočtu na léta 2015–2017 (tedy ty navržené současnou vládou), zjistíme následující.

Pro rok 2015 (.pdf - str. 40, sešit B) vláda posílila o 600 míst Úřady práce a Generální finanční ředitelství. V roce 2016 (.pdf - str. 45–46, sešit B) pak nabrala dalších zhruba 500 lidí na ministerstvo financí a Generální fin. ředitelství v souvislosti s rozjezdem EET, přes 700 nových lidí posílilo Úřady práce, nové desítky míst pak přibyly v České inspekci živ. prostředí, Státní zemědělské a potravinářské inspekci, Energetickém regulačním úřadu a České obchodní inspekci.

Celkově se oproti roku 2016 zvedne počet státních zaměstnanců o 7637 míst (.pdf, str. 47–51, sešit B). Z toho je však 2 796 místo v kapitole ministerstva školství, 2001 pozic v kapitole ministerstva obrany (vojáci) nebo 543 míst v kapitole ministerstva spravedlnosti (ostraha věznic a vychovatelé). Počet úředníků tak tvoří přibližně třetinu z tohoto.

Celkově tak jde o jednotky tisíc lidí, u některých míst nelze asi zcela korektně uvést, nakolik jde o přímo úřednickou pozici. Fakticky je ale pravdou, že současná vláda přijala tisíce úředníků.

V době, kdy Kalousek zasedal ve vládě došlo mezi lety 2012 a 2013 k poklesu o 297 státních zaměstnanců. Zpráva (.pdf, str.40) k zákonu o státním rozpočtu 2013 o počtu pracovních míst uvádí: Ve vývoji počtů funkčních míst se především projevuje zvýšení počtu zaměstnanců o1 953 vlivem převodu agendy výplat sociálních dávek z územních samosprávných celků a převod 658 zaměstnanců ústavu sociální péče z ostatních organizačních složek státu do příspěvkových organizací v kapitole Ministerstvo práce a sociálních věcí, snížení o 1 512příslušníků v kapitole Ministerstvo vnitra a dále optimalizace v ostatních resortech. Nárůst (převod) úředníků vykonávající agendu sociálního zabezpečení kompenzuje pokles zaměstnanců min.vnitra v celkovém pohledu na počty zaměstnanců.

Co se týká počtu formulářů a hlášení, předchozí vláda (už v roce 2008) měla např. v plánu zavést Jednotné inkasní místo, které by usnadnilo celý proces výběru daní, k tomu ale nedošlo. Účelem bylo právě zefektivnit státní aparát. Současná vláda přišla naproti tomu např. s kontrolním hlášením, elektronickou evidencí tržeb nebo registrem smluv, které zavádí nové povinnosti pro podnikatele nebo nová oznamovací povinnost platná od ledna 2015 ohledně osvobozených příjmů pro fyzické osoby. Vyjádření o tisících nových hlášeních bereme spíše jako hyperbolu, je pravdou, že nárůst administrativy pro podnikatele je realitou.

Miroslav Kalousek

Otázky Václava Moravce, 5. března 2017Že se prokázal lepší výběr DPH uznala Evropská komise, protože ministr financí když v roce 2014 říká, že se zlepšil výběr DPH, to bylo vlivem těchto opatření (prosazených M. Kalouskem - pozn. Demagog.cz), jeho (Babišova) opatření ještě nebyla uzákoněna. (...) Šlo o vzájemné ručení, blacklist a podobné legislativní změny.

Výrok hodnotíme jako zavádějící, protože na lepším výběru DPH se podle Evropské komise podílela jak opatření Miroslava Kalouska, tak opatření Andreje Babiše.

Studie Evropské komise (.pdf str. 23) z roku 2016 ukázala, že mezera ve výběru daní se zmenšuje. Podle Evropské komise ke snižování této mezery dochází díky přijatým legislativním opatřením proti podvodům. Studie pracuje s rokem 2014. Konkrétně zavedení registru nespolehlivých plátců v roce 2014 a povinnost elektronického hlášení k DPH.

Institut nespolehlivého plátce (tzv. blacklist) a navazující ručení za nespolehlivého plátce bylo přijato a zavedeno v době (rok 2013), kdy byl ministrem financí Miroslav Kalousek.

Povinnost elektronického hlášení však byla zavedena až vládou, ve které je ministrem financí Andrej Babiš. Studie však pracuje s rokem 2014 a v této době ještě Babišova opatření nevstoupila v platnost. Právě kontrolní hlášení funguje od 1. ledna 2016, EET, které má za cíl také omezit daňové úniky startuje ve 4. vlnách, z nichž se rozeběhly zatím dvě. Legislativní opatření, které studie popisuje, tak vycházejí ze zákonných nastavení, které byly přijaty předchozími vládami.

Dodejme, že je jistě možné, že další kroky, které jsou aktuálně zaváděny, dále úniky omezují. Pouze na toto tvrzení nejsou dostupná data instituce (Evropské komise), kterou Kalousek cituje.

Marian Jurečka

Zákon o daních z příjmů je v platnosti již od 18. prosince 1992, v roce 1993 nastala jeho účinnost. Přestože zákon byl ve všech směrech aktivní a účinný již od roku 1993, korunové dluhopisy byly dle dat serveru Kurzy.cz poprvé státem vydány (tzv. emitovány) v roce 2011, kdy byl Kalousek ministrem financí.

Premiéra korunových dluhopisů vyvolala vlnu emise takových dluhopisů na konci roku 2011, jejich vydávání zcela markantně vrcholilo na konci roku 2012. Od roku 2013 totiž měly být nově úroky z těchto dluhopisů zdaněny (bod 6). V době před rokem 2013 však kromě státu rozsáhle emitovaly i soukromé firmy.

Co se týče mediální pozornosti, té se korunovým dluhopisům dostalo opravdu hojně, zejména pak v roce 2012 (příkladně iDNES.cz, Patria.cz, Finance.cz či IHNED.cz). Přímo jako legální formu optimalizace jej popisují například server Ucetni-portal.cz nebo Investujeme.cz. Oproti tomu vyjádření ministerstva financí bylo zdrženlivější k výzvám k optimalizaci, potvrzuje však legalitu celého procesu a vysvětluje jeho fungování a původní záměr.

Podíváme-li se na mediální zprávy před rokem 2011, je zjevné, že korunové dluhopisy v podstatě nebyly tématem. I občasné zmínky vyznívaly spíše skepticky a bez vidiny potenciálu v jejich optimalizačním charakteru.

Marian Jurečka

Poslanci KDU-ČSL předložili do Poslanecké sněmovny několik pozměňovacích návrhů (během jednání o tzv. daňovém balíčku), které měly za cíl zmírnit dopady EET na některé skupiny osob.

Konkrétně první návrh měl vyjmout z evidence fyzické osoby, jejichž rozsah podnikání nevede ke zdaňovací povinnosti (jde o hranici 414 tisíc korun). Jde o ty nejdrobnější podnikatele. Dále se jednalo o vyjmutí farmářských trhů. Třetí návrh pak upravuje vyjmutí tzv. minijobů.

V hlasování neprošel ani jeden z těchto návrhů. Opoziční TOP 09 podpořila pouze farmářské trhy a minijoby, spolu s ODS pak hlasovali proti vyjmutí příjmů do 414 tisíc.

Např. novelu směřující k podpoře farmářských trhů avizoval Jurečka již v dubnu 2016, tedy před spuštěním EET. Min. dopadovou studii pak ministr zemědělství požadoval již na jaře 2015. Dodejme ovšem, že nakonec pro současnou podobu EET poslanci KDU-ČSL zvedli ruku.

Výrok tedy hodnotíme jako pravdivý, Jurečka v tomto případě argumentuje korektně.

Marian Jurečka

Otázky Václava Moravce, 5. března 2017U nás na ministerstvu jsme za poslední tři roky přístup změnili, lidé se můžou přímo ptát a není to zpoplatněné.

Ministerstvo zemědělství skutečně nabízí výklad zákonů a poradenství zdarma. Ve srovnání s ministerstvem financí nejsou však tyto výklady závazné, a tedy ani zpoplatněné. Jurečkův (KDU-ČSL) výrok však musíme označit za neověřitelný, jelikož nejsme schopni prokázat, jestli došlo za poslední tři roky ke změně přístupu k občanům republiky. Resp. jak a zda toto probíhalo v komunikaci s úřadem v minulosti ze předchůdců současného ministra.

Jurečka zde reaguje na postup ministerstva financí, respektive Finanční správy, která za závazný výklad zákona o EET požaduje 1 tisíc korun.

„Zákon totiž zavádí také institut závazného posouzení, které poplatníkům, kteří si nebudou jisti, vydá finanční úřad za snížený správní poplatek 1000 korun,“ stojí na webu finanční správy.

Nicméně portál e-trzby.cz uvádí něco jiného:

„Upozorňujeme, že Ministerstvo financí ani orgány Finanční správy České republiky nejsou orgány, které poskytují závazný výklad a aplikaci právních předpisů. K tomuto je v individuálních případech oprávněný místně a věcně příslušný soud.“

V některých oblastech, spadající pod MZe, vytvořilo ministerstvo výkladové komise, které bezplatně reagují na dotazy lidí a vystavují jim výklad příslušného zákona zdarma.V roce 2008 si účtovalo poplatky za papírenské služby a náklady spojené s odesláním odpovědi, nikoliv samotnou expertízou.

Nově k výkladové vodohospodářské komisi přibude i zákon o vinohradnictví a vinařství, účinný od 1. dubna 2017. Ministerstvo k němu vytvořilo i infolinky a stále je zde i možnost poslat e-mail, na který MZe zdarma odpoví. Její výklad ovšem není ve většině případů závazný (.pdf, str. 6).

„Toto vyjádření Ministerstva zemědělství není právně závazné a Ministerstvo zemědělství jej vydalo s vědomím, že výklad právních předpisů je v České republice oprávněn provádět pouze soud. Vyjadřuje však odborný názor Ministerstva zemědělství na tuto problematiku, a to podle právního stavu ke dni jeho zpracování.“ Podobné informace stojí i na vodohospodářském webu: „Je však nezbytné upozornit na to, že výklady nejsou obecně závazné a mají pouze doporučující charakter,“ informovalo MZe v otázce vodohospodářství.

Současně na svých stránkách umožňuje MZe lidem zdarma zaslat dotaz, případně zavolat na dané telefonní číslo nebo napsat na sociální sítě. Ceník se sazbami za volání jsme nenašli a předpokládáme tedy, že linka není zpoplatněná.

Jurečka má tedy pravdu v tom, že MZe poskytuje bezplatný výklad zákonů spadajících do resortu zemědělství. Přestože na webu ministerstva funguje e-podatelna, nejsme schopni posoudit, jakým vývojem v přístupu k lidem MZe za tři roky prošlo. Stránky jsou totiž editovány, aniž by se změnilo datum původního vydání. Některé naopak aktualizovány nejsou. Je tedy problematické určit, jak přesně systém fungoval dříve. Zda si například nemohli lidé vyžádat informace v rámci obvyklého tiskového oddělení/podatelny.

Miroslav Kalousek

ČNB přímo neuvolnila pravidla vydávání dluhopisů, i když na návrhu zákona zjednodušujícího jejich vydávání spolupracovala.

Premiéra korunových dluhopisů vyvolala vzestup na konci roku 2011, jejich vydávání zcela markantně vrcholilo na konci roku 2012. Od roku 2013 totiž měly být nově úroky z těchto dluhopisů zdaněny (bod 6). V době před rokem 2013 kromě státu rozsáhle emitovaly i soukromé firmy.

Kalousek mluví v souvislosti s ČNB o novele zákona o dluhopisech z roku 2012. Právě tou ministerstvo zamýšlelo zjednodušit proces registrace dluhopisů, respektive procedury schvalování Českou národní bankou. Nebyla to tedy sama centrální banka, kdo proceduru zjednodušil, nemá totiž zákonodárnou iniciativu. Na tvorbě zákona však spolupracovala a ve fázi projednávání ve vládě poskytla k návrhu zásadní připomínky (.doc). V každém případě tato novela nebyla „startérem“ vlny emise korunových dluhopisů.

Klíčový je § 3. Z důvodové zprávy (.pdf) uvádíme:

„Zrušuje se omezení, stanovené v dosavadním § 3 odst. 1, a umožňuje se tak, aby dluhopisy mohla vydávat jakákoli osoba, včetně osoby fyzické. Dále se odstraňuje dvojitá povinnost týkající se dokumentů, které musejí (být) schváleny Českou národní bankou při vydávání a veřejném nabízení dluhopisů.“

Podíváme-li se na celý proces, zjistíme, že prezident zákon podepsal 4. května 2012 a v účinnost vstoupil až 14. srpna 2012. Ani jedno z dat rozhodujících pro vydání zákona však výrazně neovlivnilo emisi korunových dluhopisů. Spouštěčem pro banky byly zjevně první emise vydané státem a státními podniky. Největší boom byl pak spojen s končící lhůtou pro zaregistrování dluhopisů, jejichž úroky nebudou daněné.

Novela z roku 2012 pak zabránila do té doby běžné praxi, kdy se úroky z korunových dluhopisů nedanily, neboť byly tak nízké, že po zaokrouhlení směrem dolů nedávaly celé číslo.

Informace k verifikování výroku nejsou dohledatelné ve veřejných zdrojích, proto jsme se obrátili na Generální finanční ředitelství. Tisková mluvčí Petra Petlachová pro Demagog.cz uvedla:

"z vyjádření není dostatečně zřejmé, co myslí pan ministr Jurečka vratkou daně či párováním faktur. Obecně lze uvést, že se zavedením institutu kontrolního hlášení (s účinností od 1.1.2016) má Finanční správa ČR k dispozici v aktuálním čase informace o vybraných vzájemných transakcí mezi dodavatelem a odběratelem. Na základě tohoto je tedy schopna před vrácením tzv. nadměrného odpočtu ve smyslu zákona č. 235/2004 Sb., o dani z přidané hodnoty ověřit, zda daň na vstupu, kterou vykázal odběratele v rámci daňového přiznání (a kontrolního hlášení) a ze které si uplatňuje nárok na odpočet, byla uvedena a odvedena v daňovém přiznání (a kontrolním hlášení) dodavatele. Před zavedením kontrolního hlášení bylo nezbytné tyto informace získat v rámci daňového řízení, které bylo časově velmi náročné a v případě, kdy dodavatel byl tzv. nekontaktní obchodník, i někdy zcela nemožné provést."

Z odpovědi tedy vyplývá, že před zavedením kontrolního hlášení existovaly situace, za kterých finananční úřad nebyl schopný spolehlivě dohledat informace o oprávnění žádosti o vratku. Z tohoto důvodu hodnotíme výrok jako pravdivý.