Ověřeno

Předvolební debata: Středočeský kraj

2. října 2020

Středočeským krajem hýbe debata o dopravní situaci. V ověřované předvolební debatě byla řeč snad o všech dopravních prostředcích, rozestavěných silnicích i čísla o investicích. O přízeň...

Jan Jakob

(...) rozpočtové určení daní, kde není zohledněna síť komunikací, což Středočeský kraj handicapuje.

Příjmy krajů se opravdu nemění podle výdajů na komunikace, nýbrž jsou stanoveny pevným podílem z výnosu daní. Při stanovení tohoto podílu se však náklady na údržbu silnic braly v potaz a Středočeský kraj dostal dokonce vyšší podíl, než by odpovídalo jeho výdajům.

Financování krajů jako samosprávných celků v ČR je zajištěno pomocí sdílených daní. Nicméně dle kritiků je (.pdf, str. 3–4) toto financování vzhledem k povinnostem krajů nedostatečné, a kraje musí žádat vládu či některá ministerstva o dodatečné finance.

Zákon o rozpočtovém určení daní nabyl účinnosti 1. ledna 2001, tedy jen rok poté, co byly vytvořeny kraje jako vyšší územní samosprávné celky v současné podobě. V průběhu roku 2001 pak bylo na kraje převedeno vlastnictví silnic II. a III. třídy, o tom bylo rozhodnuto již v červenci 1999. Tedy ještě před tím, než byl zákon o rozpočtovém určení daní předložen v Poslanecké sněmovně.

Na kraje dle Ministerstva vnitra přešly (.pdf, str. 65) „(…) kompetence a zařízení (střední školy, silnice II. a III. třídy, dopravní obslužnost atd.) a s nimi i zdroje – nejprve formou dotací (rok 2001), následně vymezeným podílem na daňových příjmech (podíl krajů od roku 2002 činil 3,1 %, po druhé etapě přesunu v roce 2005 dosáhl 8,9 %). U krajů vznikly daňové podíly zjednodušeně řečeno „překlopením“ skutečných toků na kompetence předtím financované státem (skutečného objemu peněz), tento přístup platí i pro stanovení dílčích podílů jednotlivých krajů na stanové části výnosu sdílených daní“.

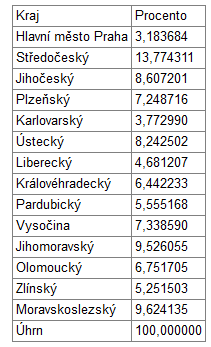

Jak už bylo naznačeno, podíl jednotlivých krajů na výnosech ze sdílených daní je upraven v Příloze č. 1 zákona o rozpočtovém určení daní. Středočeskému kraji tedy náleží 13,77 % z výnosů sdílených daní, které jsou definovány v § 3 zákona. Podíl Středočeského kraje na daňových výnosech je tedy ze všech krajů největší.

Příloha rozdělující daňové příjmy mezi kraje byla přitom do zákona o rozpočtovém určení daní přidána až novelou z roku 2001, účinnou v roce 2002. V důvodové zprávě (.doc, str. 16, 17) k této novele se o rozdělení daní mezi jednotlivé kraje mimo jiné píše:

„(…) Základním ukazatelem nejsou počty obyvatel, jako je tomu u obcí, ale rozsah delegovaných výdajů na kraj. Každý kraj má delegovaný jiný rozsah výdajů a mezi kraji jsou velké rozdíly. (…) Jelikož každý kraj má jiný objem delegovaných výdajů a prosté jednotné podíly na výnosech daní by způsobily to, že někde by zdroje přebývaly a jinde chyběly, jsou daňové výnosy nastaveny tak, aby kopírovaly objemy výdajů svěřených krajům v roce 2001. Tyto objemy výdajů jsou krajům pokryty výnosy sdílených daní a výnosem tzv. motivační daně (daň z podnikání fyzických osob)“.

Z této důvodové zprávy tedy vyplývá, že základním kritériem pro rozdělení daňových výnosů mezi jednotlivé kraje je jejich podíl na celkových výdajích krajů v roce 2001, kdy pro kraje ještě nebyly daňové příjmy stanoveny, popř. výdaje státu na tyto aktivity před rokem 2001.

Procentuální rozdělení sdílených daní mezi jednotlivé kraje pak bylo značně upraveno novelou z roku 2005. V důvodové zprávě (.pdf, str. 18–19) se pak předkladatelé opět přihlásili k myšlence rozdělení příjmů mezi kraje na základě jejich výdajů.

„U krajů bude pro zákonem stanovený podíl na celostátním výnosu sdílených daní i u nynějšího návrhu novely použit jako základní kritérium objem výdajů aktivit převedených do působnosti jednotlivých krajů. Objemy výdajů převedených jednotlivým krajům se výrazně liší, tudíž se výrazně liší i procentní podíly jednotlivých krajů na sdílených daních (…). Nelze akceptovat návrhy na rozdělení daňových výnosů dle počtu obyvatel jednotlivých krajů, neboť by došlo ke zcela neodůvodnitelným rozdílům (nárůst u hl. města Prahy, Moravskoslezského a Ústeckého kraje), naopak u jiných krajů by nebyly převedené činnosti finančně vůbec zabezpečeny“.

Schváleno však nebylo původní (.pdf, str. 3) znění návrhu, které počítalo s podílem Středočeského kraje 11,6 %, nýbrž pozměňovací návrh (.pdf, str. 2) výboru pro vědu a vzdělání, který podíl tohoto kraje zvýšil na současných 13,8 %. Naopak podíl hlavního města Prahy se snížil ze 7,1 % na 3,1 %. V zápise z jednání výboru, bohužel není tento pozměňovací návrh nijak zdůvodněn (.pdf, str. 9). Určitá specifika Středočeského kraje tedy jsou v současné úpravě kompenzována právě vyšším podílem na výnosech ze sdílených daní.

Je pravdou, že Středočeský kraj má dle dat (.pdf, str. 4) Ředitelství silnic a dálnic nejvyšší délku silnic II. a III. tříd. Zároveň je pravdou, že příjmy jednotlivých krajů jsou nastaveny pevným podílem na celkovém výnosu ze sdílených daní. Přesto však hodnotíme výrok jako zavádějící, neboť i přes to, že délka silnic neovlivňuje daňové příjmy krajů přímo, při výpočtu podílů jednotlivých krajů byly brány v úvahu obecně dosavadní náklady na převedené povinnosti, včetně údržby silnic. Středočeský kraj má navíc podíl na výnosu ze sdílených daní větší, než by dle důvodových zpráv odpovídalo jeho podílu na výdajích.