Dle údajů ČSÚ je sice pravdou, že do zahraničí odejde více než 400 miliard korun, přesto je toto tvrzení zavádějící. Gazdík totiž nedodává, že ze zahraničí do ČR naopak přiteklo přibližně 164 miliard. Částka po započtení tohoto rozdílu je ve skutečnosti nižší, jen 285 miliard.

Otázka odlivu investovaných zisků z České ekonomiky je tedy poněkud komplikovaná. Jedná se tu o tzv. hrubý disponibilní důchod, což je soubor finančních prostředků, kterými ekonomika disponuje. Jedním z prvků, jenž ho ovlivňuje, je i poměr mezi odlivem a přílivem financí mezi zahraničím a českou ekonomikou. V současné době česká ekonomika v tomto bodě tratí.

Jak uvádí měsíčník ČSÚ ve svém únorovém čísle z roku 2016, tento rozdíl činil za rok 2015 celkem 285 miliard korun, když do zahraničí odteklo 449 miliard korun a vrátilo se jen 164 miliard korun. Ještě vloni to podle údajů ČSÚ bylo „jen“ 214 miliard korun za rok 2014.

Pokud si vezmeme jako příklad jen zisky z přímých investic zahraničních investorů, pak za rok 2015 odešlo do zahraničí 319 miliard korun. Otázka nepoměrného rozložení přímých investic, kdy české firmy investují v cizině minimálně (oproti zahraničním u nás), je pak jedním z důvodů poměrně špatné pozice ČR ve srovnání se státy v Evropě.

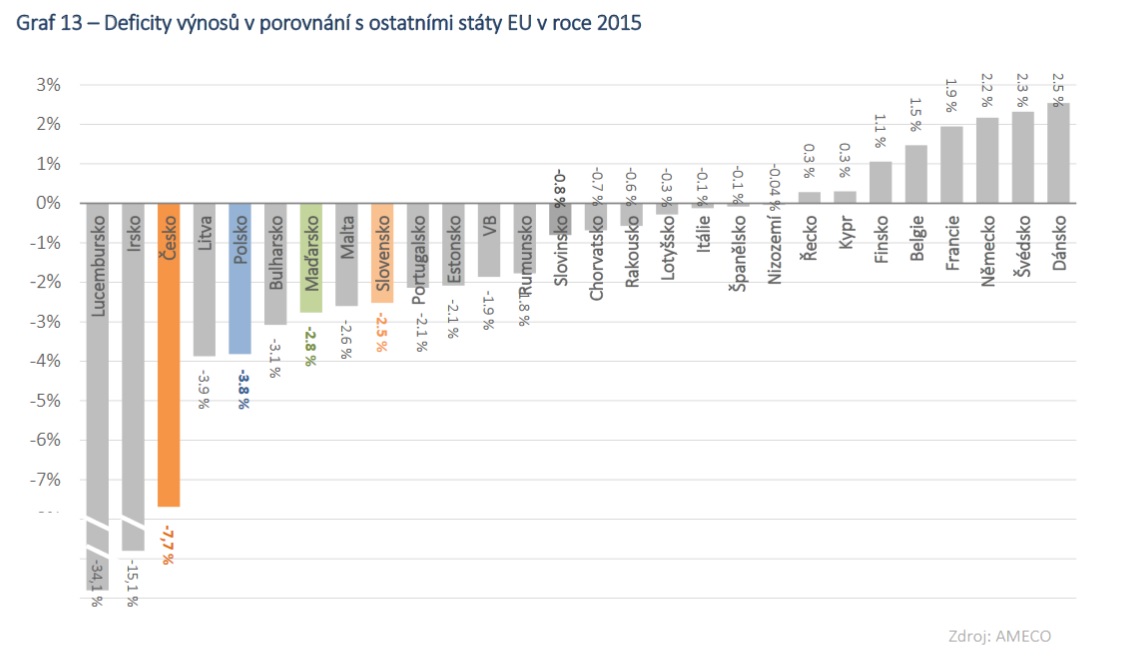

Za rok 2014 je odliv financí roven 8,7 % HDP a za rok 2015 7,7 %, jak je vidět v následujícím grafu porovnávajícím evropské země:

Zdroj: Analýza odlivu zisků, str. 23.

Graf 2: Rozdělování důchodů společnostmi (za rok 2014)

Zdroj: ČSÚ

Jak ukazuje i další graf, přibližně od roku 1998 můžeme sledovat rostoucí rozdíl mezi zisky z investic mateřských firem posílanými do zahraničí nad těmi českými získanými ze zahraničí. Ani jednou však částka nedosáhla 400 miliard korun. Daný stav odkazuje na situaci, kdy zahraniční přímé investice doposud mnohonásobně překonávají ty české a zároveň jsou ve stádiu zralosti, kdy dochází k jejich kapitalizaci.

Je nutné poznamenat, že tomuto tématu se věnovala i kritizovaná analýza Úřadu vlády z roku 2016 (. pdf, str. 22–36), která předeslané uznává a jako řešení vidí změnu sektorového zdanění. Tuto analýzu ale následně kritizoval Svaz průmyslu a obchodu ČR, i když uznal částku cca 200 miliard vyplacených ze zisku do zahraničí za rok 2014 (. pdf, str. 10). Podle zprávy je důvodem to, že investice do ČR začaly proudit více až po roce 2000, takže zatímco okolní země už větším odlivem prošly, ČR má kulminaci ještě před sebou. Navíc je to způsobeno tím, že je republika malou a otevřenou ekonomikou. V závěru svaz odmítl vládní sektorovou analýzu a závěry ohledně navyšování daní (tamtéž, str. 17).