Výrok hodnotíme jako neověřitelný kvůli nedostupnosti některých dat, především pro rok 2016.

Pro účely ověření tohoto výroku jsme kontaktovali ministerstvo financí, jež nám poskytlo grafy, které ministr financí Andrej Babiš v Otázkách Václava Moravce ukazoval a popisoval.

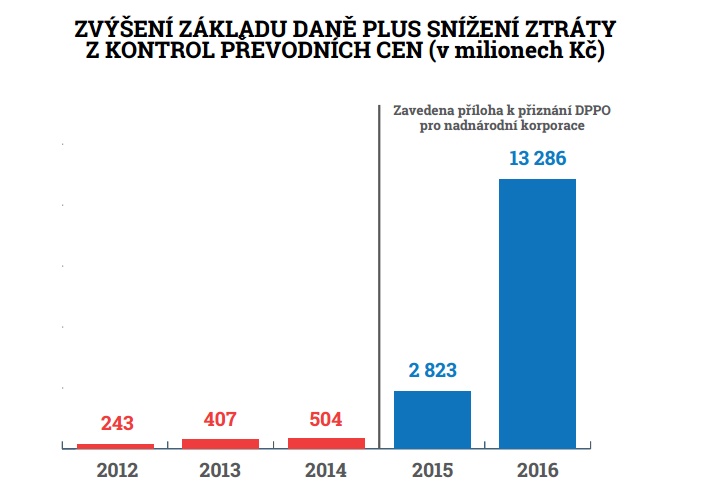

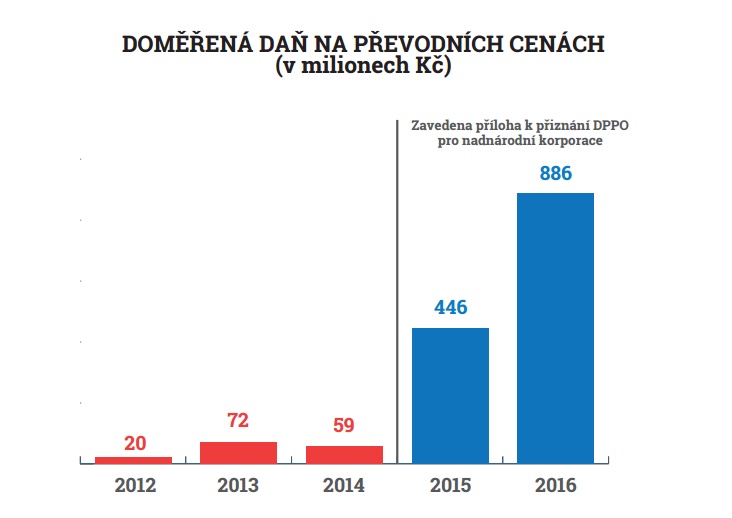

Ministr Babiš nejprve ukazuje graf navýšení základu daně a snížení ztráty z kontrol převodních cen a graf znázorňující doměření daně z převodních cen.

Grafy ukazoval Andrej Babiš v OVMZdroj: ministerstvo financí

Zvýšení základu daně nadnárodním firmám souvisí zejména s problematikou transferových (převodních) cen, což je oblast, ve které může docházet k nepřiměřenému vyvádění zisku ze země. Pro účel sledování těchto cen byla od roku 2014 vytvořena nová příloha daňového přiznání k dani z příjmů právnických osob – přehled transakcí se spojenými osobami.

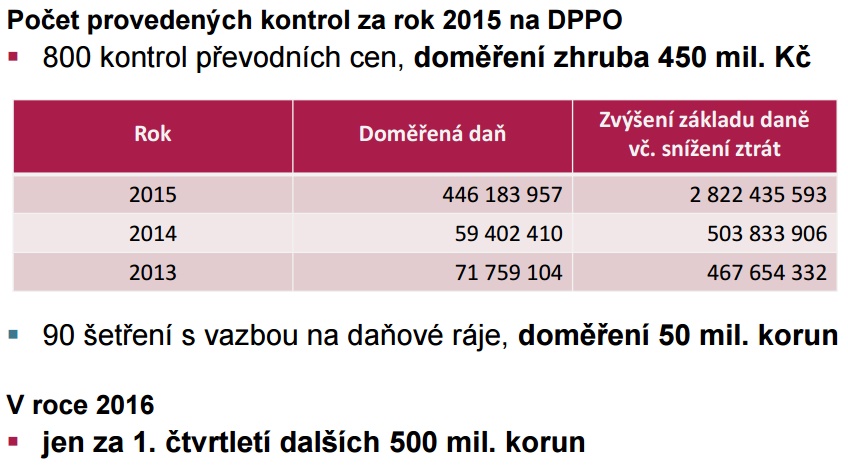

V roce 2015 podle informací ministerstva financí došlo ke zvýšení daňového základu u nadnárodních společností o 2 431 mil. korun, což zhruba odpovídá Babišovu grafu. Podobné údaje o daňovém základu nadnárodních firem za rok nejsou veřejně k dispozici.

V roce 2015 byla také doměřena daň ve výši 446 mil. korun, což také odpovídá grafu, který ukazuje Andrej Babiš. Za první čtvrtletí roku 2016 (.pdf, str. 14) pak byla doměřena daň ve výši 500 mil. korun. Za celý rok 2016 byla podle informací MF doměřena daň ve výši 0,8 mld. korun, což je dvojnásobek oproti roku 2015.

Když ministr financí říká, že „před nimi nebylo nic“ ukazuje na výši doměřené daně v roce 2012, 2013 a 2014. V roce 2013 (.pdf, str. 14) byla doměřena daň ve výši 71,7 mil. korun a v roce 2014 59,4 mil. korun. To je skutečně velmi málo oproti současným hodnotám doměřené daně.

Zdroj: Boj proti agresivnímu daňovému plánování (.pdf str. 14)

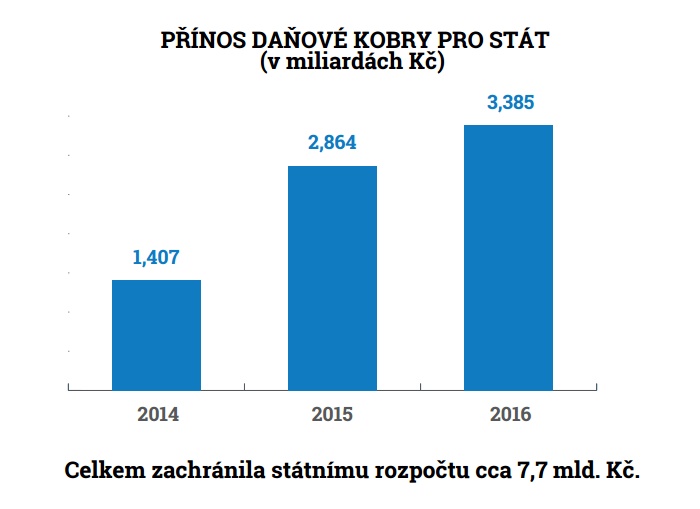

Na dalším grafu Andrej Babiš ukazuje celkový objem financí, který se podařilo uchránit díky „daňové kobře“. Tyto částky potvrzuje aktuální prezentace výsledků společného týmu Národní centrály organizovaného zločinu, Generálního finančního ředitelství a Generálního ředitelství cel, které jen v roce 2016 zachránilo státnímu rozpočtu 3,385 miliardy korun. Dodejme jen, že kobra není tak zcela projektem Andreje Babiše, přípravy na spolupráci Policie ČR a ministerstva financí na odhalování daňových úniků, inspirovanou na Slovensku, začaly již za předchozí vlády.

Graf ukazoval Andrej Babiš v OVM

Zdroj: ministerstvo financí

Co se týká srovnání mezery ve výběru daní, ukazuje Andrej Babiš na snížení mezery v letech 2013 a 2014, kdy byl pokles mezi těmito roky 10 miliard.

Podle informací zveřejněných ministerstvem financí se mezi roky 2013 a 2014 mezera ve výběru DPH v ČR podle studie Evropské komise rychle zmenšovala. Pokles mezi lety 2013 a 2014 byl 10 miliard, tedy z 19 % na 16 % z očekávaného výběru DPH. To znamená, že v roce 2014 se o tři procentní body oproti roku 2013 zlepšil výběr DPH. Česká republika se tak přiblížila průměru EU, který v roce 2014 byl 14 %.

Novější data nejsou k dispozici, lze však předpokládat, že v letech 2015 a zejména 2016, kdy nabývají účinnosti opatření zaváděná Andrejem Babišem, jako rozšíření reverse charge, kontrolní hlášení nebo zvýšená kontrolní činnost, bude tato mezera dále klesat.

Odliv dividend z přímých zahraničních investic, tedy tisky, které si ze svých účastí vyplatili zahraniční investoři, byl rekordní v roce 2014, kdy tento objem dosáhl 214 mld. korun. Do zahraničí jsme tak vyplatili 5 % HDP. V roce 2015 se tento poměr nepatrně snížil, pro rok 2016 ale opět nejsou dostupná data.

Zdroj: Analýza odlivu zisku (.pdf, str. 22)