Nalezené výsledky

Vláda České republiky na svém jednání 18. dubna rozhodla, že navrhne prezidentu republiky k povýšení do hodnosti generálmajora policejního prezidenta Tomáše Tuhého.

Pro toto hlasovali všichni (.doc - usnesení 350, 24. bod jednání) přítomní členové vlády. Konkrétně jich bylo 12. Podle zápisu byli jednání přítomni i ministři za hnutí ANO - Babiš, Stropnický, Pelikán i Ťok. Vyplývá to z navržených a projednávaných bodů, které předkládali právě tito konkrétní ministři.

Podle zákona o Policii České republiky je kompetence ke zřizování jednotlivých celorepublikových útvarů skutečně v pravomoci policejního prezidenta.

Do konce roku 2015 investoval stát do oprav silnic nižších tříd skutečně 7,5 miliardy korun. Premiér zmiňuje nevyčerpané finance ze zdrojů Státního fondu dopravní infrastruktury. Za rok 2014 fond nevyčerpal 4,4 miliardy korun, za rok následující se mu podařilo ušetřit další 3 miliardy. V součtu tedy stát na opravy silnic nižších tříd opravdu přispěl téměř 7,5 miliardami korun.

V tiskové zprávě (.pdf) MPSV uvádí, že na rok 2015 vláda přidala 720 milionů navíc na řešení krizové situace v dlouhodobě podfinancované oblasti sociálních služeb. Dále ve zmíněném roce vynaložilo ministerstvo na financování sociálních služeb celostátního či nadregionálního charakteru přibližně o 65 milionů více než v roce 2014 a několik milionů navíc na financování služeb regionálního charakteru - přesnou částku se nám však bohužel nepodařilo zjistit.

Na svém jednání 27. července 2016 pak vláda krajům poskytla 270 milionů na financování sociálních služeb. Dohromady tyto částky tedy přesahují výši jedné miliardy korun.

Martin Půta

Debata ČT ke krajským volbám, 16. září 2016V Libereckém kraji za posledních 5 let klesl počet policistů. Vláda teď schválila navýšení počtu policistů obecně v celé zemi.

Výrok byl na základě nových informací doplněn a hodnocení změněno na pravdivé.

Prostřednictvím Oddělení tiskového a vnějších vztahů jsme získali informaci od Krajského ředitelství policie Libereckého kraje k poklesu počtu policistů za posledních 5 let v tomto kraji. Striktně viděno má Půta pravdu, že v porovnání s obdobím 5 a více let, je v kraji policistů méně, byť aktuální trend ukazuje jejich pozvolný nárůst.

Původní hodnocení:

Výrok je hodnocen jako neověřitelný, dle dostupných zdrojů nelze zjistit počet policistů v Libereckém kraji. Informace se snažíme zjistit, napsali jsme žádost Krajskému ředitelství policie Libereckého kraje, údaje o počtu policistů potom doplníme.

Podle dokumentu (.pdf, str. 51-53) Rozvoj Policie České republiky v letech 2016-2020 by se měl počet policistů navýšit do roku 2020 o 4000 policistů, v Libereckém kraji konkrétně o 153 policistů. Schválení vládou ale dle dostupných informací nelze potvrdit.

Michal Hašek

Debata ČT ke krajským volbám, 30. září 2016My jsme byli první kraj, který zavedl plošnou domácí hospicovou péči.

Je pravdou, že Jihomoravský kraj v čele s hejtmanem Haškem zavedl pilotní projekt celokrajské sítě domácích hospicových služeb. V červnu 2015 krajská rada schválila dotaci tohoto programu ve výši 7 mil. Kč, letos pak podle portálu Jihomoravského kraje vyhradilo zastupitelstvo na podporu domácí hospicové péče deset milionů korun, tedy o tři miliony více než loni.

Hejtman Hašel uvádí, že do budoucna je cílem, aby se takovýto program rozvinul na celém území státu. "Chceme společným tlakem s ostatními kraji na ministerstvo zdravotnictví a Všeobecnou zdravotní pojišťovnu docílit stavu, kdy řešení hospicové péče včetně té domácí bude daleko více než dnes financovat stát. Dnes probíhá pouze pilotní program Všeobecné zdravotní pojišťovny. Ten je však limitován a my chceme, aby se z toho stal standardní program pro všechny kraje a všechny poskytovatele mobilní hospicové péče." Hospice trvale sužuje financování, jehož podmínky se různí v jednotlivých krajích, a zvláště pak hejtmanem Haškem zmíněné domácí hospice, kterým chybí opora v zákoně a nastává tedy problém s jejich zajištěním. Právě k podpoře těchto hospiců slouží zmíněný program VZP, který měl původně trvat do konce letošního února, ale byl prodloužen do konce roku a po zhodnocení výsledků dojde k rozhodnutí o jeho dalším prodloužení v následujícím roce 2017. Financování hospiců by se měla dotknout i plánovaná novela zákona o sociálních službách.

Projekt domácí hospicové péče Jihomoravského kraje je tedy svým komplexním zaměřením v Česku jedinečným a ač další kraje také projednávají jednotný přístup k hospicové péči na svém území (kupříkladu na stránkách kraje Vysočina existují zmínky o přípravě krajské koncepce hospicové péče, existuje zde tedy pravděpodobně jednotný přístup k poskytovatelům takovýchto služeb), žádný další z krajů dle dostupných zdrojů neorganizuje celokrajskou koncepci domácí hospicové péče.

Miloš Zeman

Debata ČT ke krajským volbám, 14. září 2016Když tady byl spor mezi ministry Babišem a Chovancem, tak jsem dělal vše pro to, aby ANO z vlády neodešlo a aby ta vláda zůstala.

Dle vyjádřeníministra Chovance byl pan prezident tím, který rovnal spor mezi oběma ministry. Prezident jim při jejich setkání na Hradě věnoval šachové hodiny, kterými chtěl zdůraznit vážnost nastalé situace. Babiš i Chovanec následně souhlasili se vznikem Finanční policie.

Jiří Pospíšil

Výrok Jiřího Pospíšila je pravdivý, a to v obou dílčích aspektech hodnocení.

1. Čína skutečně nesplňuje podmínky EU pro to, aby mohla být označována za tržní ekonomiku. Podrobné zdůvodnění je možné nalézt v Demagogem ověřené debatě ministra Jana Mládka s ekonomem Luďkem Niedermeyerem ZDE.

2. Česká televize cituje vyjádření Jiřího Ovčáčka, podle kterého " pan prezident podporuje udělení statutu tržní ekonomiky Čínské lidové republice. Je třeba si uvědomit, že Čína v tuto chvíli tržní ekonomikou už fakticky je ".

Ačkoliv tedy prezident Zeman (pokud vyjádření jeho mluvčího budeme považovat za autentické vyjádření prezidentových názorů) nehovoří přímo o podmínkách EU, čínskou ekonomiku skutečně za tržní považuje.

Zdeněk Škromach

Státní návštěvu do Spojených států amerických podnikl čínský prezident na konci září, během šestidenní návštěvy zavítal do Seattlu, New Yorku a Washingtonu. Přivítání na americké půdě nedosahovalo takové pompéznosti, jaké se Si Ťin-pching dočkal o měsíc později v Londýně.

Čínský prezident navštívil Spojené království v říjnu loňského roku. Jak celá návštěva vypadala je možné vidět ve fotogaleriích deníků The Guardian a The Independent. Na první pohled je zjevné, že Číňanům se v Londýně dostalo pompéznějšího přivítání, než jakého se dočkali v Praze. Podobně jako v Praze ale vyšlo najevo, že tisícům lidí vítajících čínské prezidenta rozdávala propagační materiály, jako trička a vlajky, čínská ambasáda.

Milan Chovanec

Otázky Václava Moravce, 28. srpna 2016Já si tady troufám říct, že není možné Turkům vízovou povinnost zrušit. Oni nesplnili podmínky, které jsme dali.

Evropská komise stanovuje celkem 72 podmínek (.pdf, str. 2), které musí Turecko splnit před zrušením vízové povinnosti. Podle poslední zprávy (.pdf, str. 10) z května 2016 však Turecko nesplňuje sedm (.pdf, str. 3) kritérií. Dvě z nich vyžadují delší časový horizont, Evropská komise se proto ve snaze čelit migrační krizi a urychlit vyjednávání s Tureckem zaměřila na zbylých pět:

1) přijmout protikorupční opatření uvedená v plánu, tj. zajistit účinná opatření navazující na doporučení Skupiny států proti korupci (GRECO) v rámci Rady Evropy,2) uvést právní předpisy o ochraně osobních údajů do souladu s normami EU, zejména zajistit, aby orgán pro ochranu údajů mohl jednat nezávisle a aby činnosti donucovacích orgánů byly v působnosti zákona,3) dojednat dohodu o operativní spolupráci s Europolem,4) nabídnout účinnou justiční spolupráci v trestních věcech všem členským státům EU, 5) revidovat právní předpisy a postupy v oblasti terorismu, aby byly v souladu s normami EU.

Turecko se přitom v březnu 2016 zavázalo k tomu, že kritéria urychleně naplní, aby do konce června letošního roku mola být vízová povinnost zrušena. K tomu však doposud nedošlo. Pokud Turecko stanovená kritéria splní, bezvízový styk musí schválit Evropský parlament a Rada.

Bohuslav Sobotka

Vládní koalice ČSSD, ANO 2011 a KDU-ČSL se ve středu 31. srpna 2016 dohodla na věkovém stropu pro odchod do důchodu, který má být v 65 letech.

Andrej Babiš se vyjádřil k této problematice takto: „Pokud dvě koaliční strany říkají 65 let, my se tomu samozřejmě přizpůsobíme.“

Předseda KDU-ČSL Pavel Bělobrádek tvrdil, že „dodržujeme dohody z koaliční smlouvy“.

Tento výrok proto můžeme označit za pravdivý.

Vojtěch Filip

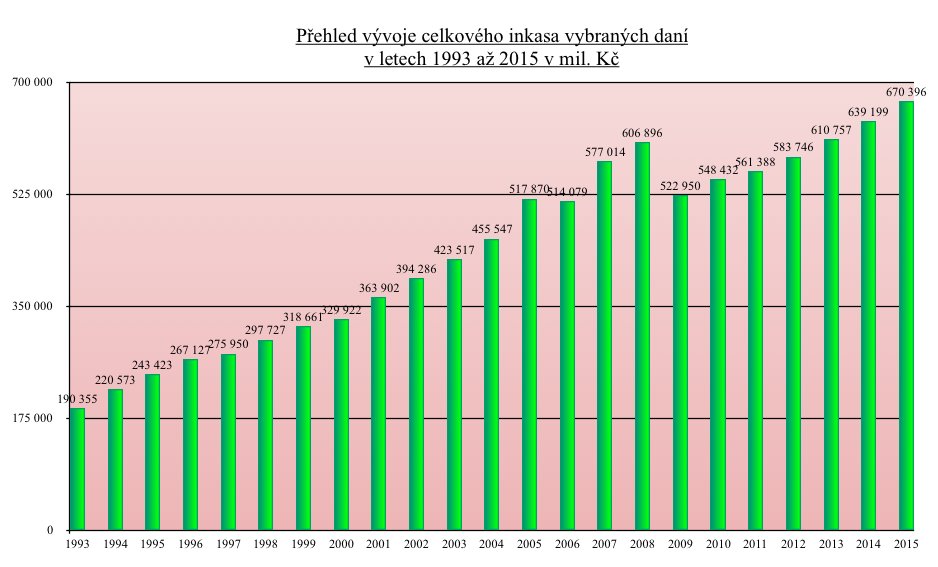

Otázky Václava Moravce, 19. června 2016A to se mi teda jeví, že no, zlepšil se ekonomický výkon, já to nezpochybňuju, zlepšuje se výběr daní, to také nezpochybňuju, než to tady bylo do roku 2013.

Co se týká ekonomického výkonu, Česká republika skutečně od roku 2013 dosahuje lepších čísel. Vycházíme z dat Eurostatu za roky 2013-15 a aktuální makroekonomické predikce Ministerstva financí České republiky.

2013201420152016Růst HDP -0,5 2,0 4,2 2,5

Výběr daní se skutečně průběžně od roku 2013 zvyšuje, roste i výběr pojistného.