Nalezené výsledky

Bohuslav Sobotka

Ministryně Marksová a ministři Dienstbier a Chovanec byli navštívit například Šluknovsko (v roce 2014), Moravskoslezský kraj či Chomutov. V letošním roce zavítal Jiří Dienstbier do Českých Velenic. Spolu s velvyslancem USA Andrew Schapirem pak v dubnu tohoto roku navštívili také město Kadaň a tamější vyloučené lokality.

K předkládaným materiálům, kterými se vláda snaží zlepšit situaci v sociálně vyloučených lokalitách, patří například návrh Jiřího Dientsbiera týkající se problémů s bydlením v těchto oblastech. Tento materiál vláda schválila 27. července 2016. Dokument zpracovala Agentura pro sociální začleňování.

Jako aktuální problémy (.pdf) popisuje například „dluhy vůči majiteli domu, výskyt hmyzu a nevhodné hygienické podmínky, přelidnění v bytech a nevhodné technické podmínky nebo nadhodnocené nájemné“. MPSV má za úkol také „zajistit řešení situace, kdy pronajímatel neplní povinnosti při úhradě nákladů spojených s bydlením“ (.pdf, str. 9).

Další řešení je pak v gesci ministerstva zdravotnictví (stanovit hygienické normy, zpřesnit stávající podmínky) a dalších. Do konce října letošního roku je v plánu zpracování navržených způsobů řešení jednotlivými ministerstvy.

V současné době se v oblasti sociálního zabezpečení projednává novela (.pdf) o pomoci v hmotné nouzi, v níž se řeší mimo jiné podmínky nároku na doplatek na bydlení. V roce 2015 byla schválena nová koncepce o sociálním bydlení. Nyní se tento zákon připravuje. Bude ukládat obcím povinnost zajistit byty pro sociálně slabé.

Dalším dokumentem, který má přinést zlepšení situace v těchto oblastech, je například Strategie boje proti sociálnímu vyloučení pro roky 2016–2020 z února letošního roku, přičemž nahrazuje předchozí strategii stejného typu. Dokument se zaměřuje na na „řešení existence a předcházení vzniku sociálně vyloučených lokalit“. Cílem je mimo jiné minimalizovat dlouhodobé bydlení v ubytovnách nebo dalších nevhodných prostorech, v oblasti vzdělávání je pak problémem nízký počet dětí absolvující předškolní vzdělání.

První zpráva o průběžném stavu a dosažených výsledcích je naplánována na rok 2018.

Milan Chovanec

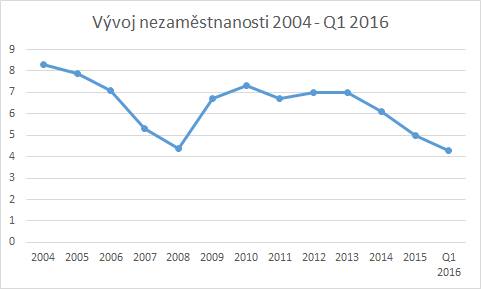

Pokud se podíváme na údaje Českého statistického úřadu (ČSÚ) v dlouhodobějším časovém období (2004–Q1 2016), tak zjistíme, že od roku 2013 (kdy nastoupila Sobotkova vláda) se míra nezaměstnanosti snižuje, a to v případě mužů i žen.

Zatímco v roce 2010 byla míra nezaměstnanosti asi 7,3 %, v roce 2015 klesla na 5 %. V prvním čtvrtletí roku 2016 se obecná míra nezaměstnanosti pohybovala kolem 4,3 %.

Ve srovnání s ostatními členy EU patříme podle Eurostatu mezi státy s nejnižší nezaměstnaností. Za srpen 2016, což je v tomto žebříčku nejnovější údaj, měla ČR dokonce nejnižší nezaměstnanost v EU vůbec (3,8 %). Podobně je na tom Německo nebo Malta.

Tento výrok hodnotíme jako pravdivý, protože současná míra nezaměstnanosti skutečně patří mezi jedny z nejnižších, ať už v rámci EU nebo obecně.

Andrej Babiš

Dle aktuálních informací evropské statistické agentury Eurostat je míra nezaměstnanosti v ČR (4,1%) skutečně nejnižší z všech 28 členských států EU.

Petr Braný

Debata ČT ke krajským volbám, 27. září 2016Já jsem navrhoval, aby bylo rozpočtové určení daní větší než 21 %, skoro mi to o jeden hlas prošlo.

V roce 2007 se projednávala novela zákona o rozpočtovém určení daní. Tehdejší poslanec KSČM Petr Braný navrhoval (.pdf, str. 7.), aby obce dostávaly až 25 procent ze sdílených daní. Když o jeho pozměňovacím návrhu hlasovala sněmovna, neprošel o dva hlasy. Později schválený návrh určil, že obce budou dostávat 21,4 procent ze sdílených daní namísto 20,59 procent. Obcím měla navržená novela přinést 4,6 mld. Kč ročně. (.doc, str. 10.)

Milan Chovanec

K 1. červenci má dojít ke strukturální změně celostátních policejních útvarů. Podle informací Policie ČR má dojít ke změně členění některých z útvarů. Výkonné útvary mají být celkem tři, a to Národní protidrogová centrála, Úřad dokumentace a vyšetřování komunismu a nově Národní centrála proti organizovanému zločinu.

Nový útvar bude mít ředitele a tři náměstky (pro výkon, podporu výkonu a logistiku). Pod náměstka by měly spadat čtyři sekce, a to pro korupci a závažné trestné hospodářské činnosti, sekce terorismu a extremismu, sekce organizovaného zločinu a kybernetické kriminality (ta spadá pod činnost ÚOOZ od 1. října 2015).

Jan Zahradil

ODS je dlouhodobě proti větší integraci států v Evropské unii, oproti ČSSD, která byla (také prostřednictvím frakce Strany evropských socialistů) pro společný evropský postup ve více oblastech (např. sociálních, lidsko-právních). Praktické návrhy i silnou Evropu nicméně v programech prosazují obě strany.

ODS ve svých programech považuje Evropskou unii za projekt prospěšný České republice, nicméně staví se proti „státu Evropa“ jako regionálnímu bloku s velkou mírou vnitřní jednoty a naopak podporuje „flexibilní a variabilní integraci“ (program 2009, .pdf, s. 9). „Integrace pro nás není cílem, ale prostředkem k dosažení prosperity České republiky a jejich občanů.“(s. 7). ODS ale ve svém programu podporuje celoevropská řešení některých problémů a společný postup, např. v případě energetiky a bezpečnosti. Naopak kritizuje velké množství administrativy a regulací (např. program pro volby 2014, .pdf, s. 2), kampaň do voleb v roce 2014 byla do velké míry postavená na odmítání přijetí eura. ODS v kampaních přichází s konkrétními, praktickými návrhy, jako je liberalizaci zemědělského sektoru (program 2014, .pdf, s. 6), zrušení některých úřadů v zájmu snížení regulací (s. 4), společný trh s plynem a elektřinou (program 2009, s. 21) atd.

ČSSD a evropská frakce Party of European Socialists (Strana evropských socialistů, PES) prosazovali v programech větší integraci a víc společných programů, než ODS: ČSSD v programu pro volby 2009 (.pdf) podporovala přijetí Lisabonské smlouvy a také přípravy na přijetí eura (s. 22). Evropskou spolupráci podporuje ČSSD i na úrovni např. sociální politiky: „Navrhujeme snažit se o uzavření Evropského paktu o sociálním pokroku, navrhujícího cíle a standardy pro národní politiku pro sociální oblast, zdravotnictví a vzdělávání, která by přispěla k boji proti chudobě a nerovnostem i k sociálnímu a hospodářskému rozvoji EU.“(s. 42). Také podporovali větší spolupráci v lidsko-právních oblastech, například podpora rovnosti pohlaví a vznik Evropské charty práv žen (s. 47), podporovali společnou energetickou a zemědělskou politiku (s 46). ČSSD ani PES se však nevyjadřovali pro úplnou integraci (ve smyslu toho, čemu ODS říká „stát Evropa“), jak stojí v manifestu PES před volbami 2014 (ke kterému se ČSSD hlásila na svém webu): ČSSD ani PES se však nevyjadřovali pro úplnou integraci, jak stojí „Evropský parlament a národní parlamenty si musí zachovat svoji suverenitu a musí se plně věnovat demokratické kontrole nad touto politikou.“(s. 2)

ČSSD v programech také popisuje konkrétní opatření na zlepšení života v EU, jako je podpora investic, lepší financování školství, zdravotnictví a sociální péče (program 2009, s. 25).

PES v programu také podporuje aktivní roli silné Evropy ve světě, jako Evropa má být globálním aktérem a prosazovat mír a demokracii (.pdf, s. 4).

Miroslava Němcová

Otázky Václava Moravce, 13. listopadu 2016Kromě jiného Donald Trump řekne, že zavře Hillary Clintonovou, protože nesmírně poškodila bezpečnost Spojených států amerických tím, že ta její emailová pošta byla úřadována jinak, než měla. Den po nebo po vyhlášení výsledků, což na jednu stranu je gentlemanské gesto, řekne, gratuluji nebo děkuji Hillary, odvedla těžkou práci pro naší zemi, vážím si jí.

Podle amerického zpravodajského serveru CNN Donald Trump již na začátku června 2016, kdy ještě nebylo definitivně rozhodnuto o jeho protikandidátovi z demokratické strany, veřejně prohlásil, že Hillary Clinton musí jít do vězení v souvislosti s využíváním soukromého emailu v době výkonu funkce ministryně zahraničí USA. Reagoval tak na její projev, ve kterém jej Hillary označila za nebezpečného a„povahově nezpůsobilého“vykonávat prezidentský úřad.

Ve svém vítězném projevu 9. listopadu Trump hned na začátku oznámil, že telefonicky hovořil s ministryní Clintonovou, která mu pogratulovala k vítězství. „Hillary pracovala velice dlouho a velice tvrdě. Jsme ji vděčni za její službu naší zemi. Myslím to zcela upřímně.“ (Youtube, 0:27 – 1:12)

Tento výrok hodnotíme jako pravdivý, protože Donald Trump přes všechny útoky, které prezidentskou kampaň provázely, ve svém projevu Clintonové poděkoval a uznal ji jako svou soupeřku.

{kind=link}

Petr Fiala

Výrok je označen jako pravdivý, protože ve veřejně dostupných dokumentech a zprávách nelze nalézt informace o tom, že by ÚOOZ vyšetřoval kauzu mezi Škoda Transportation a Českými drahami. Ani na oficiálních stránkách Českých drah, na které následně na svém facebookovém profilu odkazoval Andrej Babiš, nelze v popisované kauze nalézt tuto konkrétní informaci, tedy který útvar ji vyšetřuje.

Počet mateřských škol, tříd i počet dětí soustavně roste. Jedinou výjimkou jsou školní roky 2014/2015 a 2015/2016, kdy nastoupilo do mateřských škol o 242 dětí méně. Za zvyšujícím se počtem mateřských škol tak stojí i předchozí vlády.

Tabulka předškolního vzdělávání

Školní rokpočet školpočet třídpočet dětí2011/20124 93114 481342 2512012/20135 01114 972354 3402013/20145 08515 390 363 5682014/20155 15815 729367 6032015/20165 20915 848367 361zdroj: Statistické ročenky MŠMT

Třetím rokem klesá počet dětí, u kterých nebylo vyhověno žádosti o přijetí do mateřské školy. Na druhou stranu mezi školními roky 2014/2015 a 2015/2016 bylo vyhověno o 2346 žádostem méně. Tuto část výroku hodnotíme jako pravdivou, avšak s výhradou.

Tabulka přijetí do MŠ

Školní rokŽádosti o přijetí do MŠ, jimž bylo vyhověno

Žádosti o přijetí do MŠ, jimž nebylo vyhověno2011/2012data nejsou k dispozici49 186 2012/2013data nejsou k dispozici58 939 2013/2014data nejsou k dispozici60 2812014/2015128 55250 8002015/2016126 20641 041 zdroj: Statické ročenky MŠMT

Druhá část premiérova výroku se týkala snížení daňového zatížení rodin. Současná podoba zákona uvádí: „Daňové zvýhodnění ve výši 13 404 Kč ročně na jedno dítě, 17 004 Kč ročně na druhé dítě a 20 604 Kč ročně na třetí a každé další dítě.“

Vláda na svém zasedání 7. července 2016 schválila novelu zákona o dani z příjmů (str. 162, .docx), která má zajistit vyšší slevu na dani rodičům se dvěma, třemi a více dětmi. Příští rok by tak ve srovnání s letošním měla sleva na dani na druhé dítě stoupnout o 200 korun měsíčně na celkových 19 404 Kč ročně a na třetí a každé další dítě o 300 korun měsíčně na celkových 24 204 Kč ročně.

Bohuslav Sobotka

Původní návrh ministryně Marksové předložený na zasedání vlády 10. května 2016 v hlavě VI. novely zákona o nemocenském pojištění rozšiřoval možnost péče i o osoby blízké. Důvodová zpráva (.doc str. 2) říká, že účelem změny právní úpravy by bylo poskytnout zaměstnancům účastných nemocenského pojištění pracovní volno z důvodu krátkodobého ošetřování nebo péče člena rodiny, kteří nyní na něj nemají nárok a kompenzovat jim ucházející příjem.

Vláda nicméně původní podobu neodsouhlasila a novelu znovu projednávala o osm dní později, kdy už se mezi členy vlády dočkala podpory, avšak již bez možnosti rozšíření péče o osobu blízkou.

Organizační výbor 1. června doporučil novelu zákona k projednání a ta teď míří do Sněmovny k prvnímu čtení.