Výrok je hodnocen jako nepravdivý, neboť ve skutečnosti pro Zemanův návrh hlasovala téměř třetina Poslanecké sněmovny (což rozhodně není „všichni proti“).

Miloš Zeman byl skutečně předsedou Poslanecké sněmovny, a to v letech 1996–1998. Sem byl zvolen na základě dohody s tehdejší vládní koalicí pod vedením Václava Klause, díky čemuž Zeman umožnil vznik menšinové vlády pod vedením ODS.

Plat poslanců (ale také senátorů, členů vlády nebo prezidenta) je upraven zákonem 236/1995 Sb., tedy zákonem o platu a dalších náležitostech spojených s výkonem funkce představitelů státní moci a některých státních orgánů a soudců a poslanců Evropského parlamentu. To dokládá rovněž web dolní komory českého parlamentu. Uvádí:

„Všechny podrobnosti o platu poslanců i senátorů, stejně jako dalších ústavních činitelů, stanovuje zákon č. 236/1995 Sb. ze dne 26. září 1995, o platu a dalších náležitostech spojených s výkonem funkce představitelů státní moci a některých státních orgánů a soudců a poslanců Evropského parlamentu. Zákon byl zcela záměrně napsán tak, aby už v roce svého vzniku, tedy v roce 1995, poskytl veřejnosti zcela úplný obraz o tom, jak jsou odměňováni členové zákonodárných sborů, a nikdo se nemusel dotazovat žádné instituce na plat svého poslance.“

Zákon o platu v § 38 uváděl v roce 1996 následující:

„(1) Poslanec, který se v období jednoho kalendářního měsíce bez řádné omluvy neúčastnil dvou jednacích dnů komory Parlamentu nebo jejího orgánu, do něhož byl zvolen, ztrácí nárok na polovinu platu a polovinu paušálních náhrad, které by mu jinak náležely za měsíc následující, a na polovinu dalšího platu v příslušném kalendářním pololetí. Při neomluvené neúčasti na nejméně čtyřech jednacích dnech ztrácí poslanec nárok na náležitosti uvedené ve větě prvé v plné výši. O důvodech ztráty nároku rozhoduje orgán komory Parlamentu pověřený komorou.“

Zeman tedy chtěl, aby poslanci přijali usnesení, které by stanovilo orgán, jenž by danou věc posuzoval. Jeho návrh směřoval k tomu, aby se tímto zabýval mandátový a imunitní výbor. Návrh skutečně nebyl přijat, ale Zeman nemluví pravdu, když uvádí, že proti němu hlasovali všichni poslanci všech politických stran. Ve skutečnosti jej podpořilo 62 poslanců, což je více, než kolik poslanců čítal Zemanův klub. I když nejsou dostupné údaje o jmenovitém hlasování, je zjevné, že pro návrh hlasovali poslanci z více stran.

Během projednávání mu vyjádřil podporu např. předseda Republikánů Miroslav Sládek. Ten konstatoval:

„Pane předsedající, dámy a pánové, po těch předchozích vystoupeních je mojí povinností podpořit předsedu sněmovny v jeho úsilí, protože je zcela jasné, že je to krok správným směrem. Sám osobně musím pro tento návrh hlasovat...“

Názor tehdy nejsilnější strany, ODS, tlumočil Milan Uhde. Uvedl během projednávání návrhu 2. dubna 1997 následující:

„Při vší úctě k práci dobrých zaměstnanců a při vší úctě k práci vůbec musím říci, že v poslanecké činnosti jsou některé rysy, které se od zaměstnaneckého pojetí liší. Ještě jsem neviděl zaměstnance, jehož činnost by spočívala v tom, že se do práce nedostaví, ale v životě poslance je možná situace, že poslanec obstruuje, že poslanec záměrně tam a onam nepřijde, aby ovlivnil výsledek hlasování, aby snížil kvórum atd. Proto se tak těžko předsedovi Poslanecké sněmovny hledá a bude hledat arbiter, který bude posuzovat, zda omluva je řádná nebo není rádná.“

Otázka, zda má být výkon poslance omezen i možným odebráním platu, byla tedy sporem mezi různými stranami. Nehodnotíme, čí výklad je v tomto správný, jde o otázku názoru.

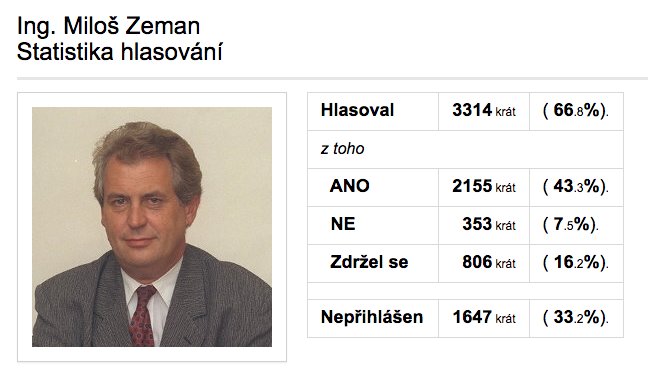

Dodejme, že podle statistik hlasování v Poslanecké sněmovně měl Miloš Zeman v daném období absenci u 33 % hlasování. Je samozřejmě otázkou, kolik z těchto absencí bylo omluvených.