Nalezené výsledky

Miloš Zeman

Miloš Zeman používal ve veřejném projevu vulgární výrazy vícekrát. Sám uvádí příklad z rozhovoru pro pořad Českého rozhlasu Hovory z Lán z 2. 11. 2014, ale i zde hovořil vulgárně na několika místech:

V čase 35:10 prezident Zeman říká: „Víte, co je to pussy? Ku*da. V textech této skupiny je ku*da sem, ku*da tam.“ Dále v čase 35:58 vyřkl následující: „Nebudu se zastávat, teď jsem chtěl říct ku**v, ale nejsem Schwarzenberg, který používá tyto výrazy.“

Další vulgární výraz použil v čase 47:15: „Vláda podle mě udělala ve svém konání jednu zásadní chybu – podlehla panu Kalouskovi a zkur**la služební zákon.“ Poslední vulgaritou Hovorů z Lán je citace z času 48:25, kdy Miloš Zeman říká :„Jsem inspirován panem Schwarzenbergem, který v každé druhé větě říká hov*o.“ Na webu Českého rozhlasu jsou vulgarismy Miloše Zemana ze záznamu „vypípána“, nicméně je možné přehrát si je například na kanálu YouTube. Miloš Zeman se vulgárně vyjadřoval také v minulosti, a to v době, kdy byl předsedou vlády. V roce 2002 se vyjadřoval o svém vztahu s novináři takto: „Novináře dělím do dvou skupin. Tou první skupinou jsou normalizační komunistická práčata. Tento typ pokládám za novinářské prostitutky a hluboce jimi pohrdám. A pak je druhý typ novinářů. A to nejsou jen hlupáci, to jsou sebevědomí hlupáci, kteří píší o všem a nerozumějí ničemu. A tito hlupáci spolu s novinářskými kurv**kami vytvářejí mediální prostředí v této zemi.“

Vulgárně Zeman mluvil v roce 2002 také na adresu tehdejšího senátora Michaela Žantovského: „Mimochodem říká se mu Skútr a já jsem se pořád ptal, co to znamená. Není to karosovaný motocykl, je to zkratka, kterou ostře odsuzuji a kterou ho oblažují jeho kolegové ze Senátu a která zní Zku**ený trpaslík. Ale já v žádném případě nechci kritizovat pana Žantovského za jeho fyzický vzrůst, i když v jeho případě zhruba odpovídá jeho intelektuální potenci.“

Petr Gazdík

Otázky Václava Moravce, 26. února 2017Pan ministr Mládek už kdysi říkal, že když nebude zvolen senátorem, že odstoupí. Tenhdy ho pan premiér podržel.

Jan Mládek neřekl, že by kvůli neúspěchu v senátních volbách odstoupil, ale že by dal svůj post ministra průmyslu a obchodu k dispozici. „Pokud neuspěji dnes nebo za týden, napíšu dopis předsedovi strany a dám svoji vládní funkci k dispozici. On rozhodne, jestli mám setrvat, nebo nikoliv. Nechci přidělávat problémy ani straně, ani předsedovi, bude to na něm,“ řekl ČTK před druhým kolem senátních voleb.

Co prohlašoval, to po neúspěchu také udělal. Premiér Sobotka však rozhodl, že ministra Mládka z vlády odvolávat nebude. Rozhodující je podle něj práce ve vládě, nikoliv nezvolení do Senátu.

Nepodařilo se nám z veřejně dostupných zdrojů dohledat žádnou zvláštní aktivitu Miroslava Kalouska ve věci možné transformace ŘSD na akciovou společnost v době, kdy byl ministrem financí. Za Nečasovy vlády vznikl plán na tuto přeměnu, jeho iniciátorem ovšem byla vláda jako celek. V gesci měli danou věc ministři dopravy Dobeš a jeho nástupce Zbyněk Stanjura z ODS.

V roce 2012 byl Ministerstvem dopravy vyhotoven transformační plán na přeměnu Ředitelství silnic a dálnic ze státní příspěvkové organizace na státní podnik a případně dále na akciovou společnost. Východisky transformačního plánu jsou programové prohlášení vlády (.pdf, str. 17), ve kterém se vláda zavázala k zavádění povinného hodnocení dopadů regulace, a koaliční smlouva (.pdf, str. 39) mezi ODS, TOP 09 a VV. Zde koalice přislíbila, že bude usilovat o financování dopravní infrastruktury prostřednictvím tzv. PPP projektů (public private partnership - spolupráce veřejného a soukromého sektoru). Důsledkem přeměny by byla větší nezávislost ŘSD na finančních prostředcích z veřejných fondů a možnost čerpat externí dluhové prostředky.

Vláda jednala 19. prosince 2012 o materiáluNávrhy opatření vlády pro zlepšení podmínek rozvoje hospodářství, podporu podnikání a zaměstnanosti.Tento dokument obsahoval 71 opatření, mezi nimiž byla právě i transformace ŘSD. Konkrétně šlo o bod 31 materiálu, jenž jako autora návrhu uvádí Ministerstvo dopravy (a nikoli financí). Pro celý materiál na vládě hlasovalo 14 ze 14 členů vlády, což dokládá záznam z jednání (.doc) v bodě 2.

Klíčovou podmínkou podle transformačního plánu (.doc, str. 10) je, aby byla nová entita plně vlastněna a kontrolovaná státem. Postup nastíněný v transformačním plánu, který počítal se založením státního podniku na začátku roku 2013 a predikoval zahájení přípravy přeměny na akciovou společnost, nebyl realizován.

Hospodářský výbor projednal na schůzi 21. června 2012 rozpočet Státního fondu dopravní infrastruktury a zabýval se i transformací ŘSD, jak plyne ze zápisu ze schůze. Náměstek ministra dopravy Lukáš Hampl přednesl, že přeměna na státní podnik by mohla proběhnout k 1. lednu 2013 a druhá fáze přeměny na akciovou společnost na konci roku 2013 (.pdf, str. 2).

Ministr Dobeš na téže schůzi konstatoval, že akciová společnost by byla ve 100% vlastnictví státu (.pdf, str. 3). Poslanci Sivera (ODS), Urban (ČSSD) a Hojda (KSČM) považují úvahu o přeměně za pozitivní a nemají připomínek (.pdf, str. 3). Poslanci Plachý a Rádl (oba ODS) konstatovali, že přeměna by měla být rychlá a rázná (.pdf, str. 3–4). Transformace ŘSD nebyla zmíněna v usnesení této schůze (.pdf, str. 5–6).

Ministr dopravy Zbyněk Stanjura, který nahradil Pavla Dobeše ve funkci v prosinci roku 2012, usilovalo přeměnu ŘSD na akciovou společnost. Ta vyžaduje přijetí zvláštního zákona, přičemž legislativní proces by podle ministerstva dopravy trval aspoň tři čtvrtě roku.

Vláda Petra Nečase v polovině roku 2013 padla a plán přeměny ŘSD nebyl dokončen. Transformace ŘSD je součástí programového prohlášení současné vlády z února 2014. V červnu 2015 bylo zpracováno hodnocení dopadů regulace (.pdf, str. 17) a transformace byla vyhodnocena jako opatření s pozitivním dopadem. Současný ministr dopravy Dan Ťok prohlásil, že transformace se intenzivně připravuje.

Miroslav Kalousek byl ministrem financí v letech 2007–2009 a v letech 2010–2013. K transformaci ŘSD se v žádném svém výstupu v Poslanecké sněmovně nevyjádřil, a to ani v prvním, ani ve druhém předmětném volebním období.

Databáze sněmovních tisků v předmětných obdobích neobsahuje žádný návrh zákona ani písemnou interpelaci, která by se týkala plánované přeměny ŘSD. Ředitelství silnic a dálnic je v současné době stále státní příspěvkovou organizací.

Transformace ŘSD nefiguruje ani v programu TOP 09 pro roky2009, 2010, 2013, ani v programu Vize 2030. Záměr zefektivnit financování dopravní infrastruktury mimo jiné použitím soukromého kapitálu a omezit v tomto ohledu legislativní limity je zmíněn pouze v koaliční smlouvě (.pdf, str. 39) mezi ODS, TOP 09 a VV.

Výrok je hodnocen jako pravdivý, Miloš Zeman skutečně v minulosti citoval profesora Höschla, nicméně je třeba dodat, že v té době skutečně, jak upozornil tazatel na náměstí v Kuřimi, slovy o třetině slaboduchých, každém sedmém jako debilním/dementním/alkoholikovi tvrdě vystupoval proti přímé demokracii, zatímco dnes ji verbálně hájí.

Miloš Zeman byl občanem dotázán na svou změnu postoje v otázce referend a přímé demokracie. Tazatel zmiňoval jeho citát, který popsal následovně s tím, že jej měl Miloš Zeman říct:

„To, co nyní řeknu, není projevem univerzitní povýšenosti ani sarkasmu. Třetina obyvatel této země je slabá duchem. Každá sedmý občan je debilní nebo dementní nebo alkoholik. Zhruba polovina obyvatel má podprůměrný intelekt. Těmto lidem, to je tedy polovina národa, uniká složitá mnohotvárnost, komplementarita, mnohoznačnost světa.“ Reakcí Miloše Zemana bylo, že jednak pouze citoval profesora Höschla a také to, že se vyvinul jeho názor. V každém případě Miloš Zeman zmíněnou větu skutečně řekl. 22. ledna 1992 vystoupil ve Federálním shromáždění s projevem, v němž přímou demokracii tvrdě kritizoval. Například uvedl: „Současně bych však chtěl varovat před obecně rozšířenou a dalo by se říci populistickou iluzí, která vychází z názoru, že hlas lidu je hlasem božím, a že to, co nespraví parlament, spraví občané.Jsem si vědom toho, že zejména dnes v předvolebním období, kdy se každý poněkud bojí říci to, co by rozhořčilo voliče, mohou být další poznámky pokládány za provokativní. Ale prosím, abyste zvážili prostý fakt, že např. za středověku a ještě v pozdějších staletích byla většina veřejnosti nakloněna upalování čarodějnic a že to byla byť absolutistická, leč přesto osvícená vládnoucí moc, která toto upalování zakázala dávno před tím, než ke stejnému názoru veřejné mínění tehdejších občanů došlo.Pokud vám tento příklad bude připadat jako příliš antikvovaný, položme si jednoduchou otázku: Kdybychom v této zemi uspořádali všelidové hlasování o tom, zda obnovit trest smrti, jak si myslíte, že by toto hlasování dopadlo? Máme k dispozici poměrně seriózní a reprezentativní průzkumy veřejného mínění a můžeme tedy vyvodit předběžný závěr.Toto populistické krédo ostatně napadá i psychiatr prof. Cyril Höschl ve svém projevu, který koncem září přednesl v pražském Karolínu. Chtěl bych velkou většinu svého diskusního příspěvku vyplnit právě touto citací, neboť se domnívám, že tak jako k tomuto ctihodnému shromáždění mluví zástupci různých profesí, neuškodí, jestliže k němu promluví - byť zprostředkovaně - i psychiatr.Dovolte mi tedy, abych citoval. Tato země v této době prochází rozumovou, mravní i citovou krizí. Zamýšlíme-li se hlouběji nad tím, jak k této krizi došlo, proč právě teď, musíme si připustit některá velice nepříjemná, ale bohužel pravdivá fakta. To, co nyní řeknu, není projevem univerzitní povýšenosti ani sarkasmu. Je to suché konstatování skutečnosti.Třetina obyvatel této země je slabá duchem.Každý sedmý občan je debilní nebo dementní nebo alkoholik. Zhruba polovina obyvatel této země má podprůměrný intelekt. Proč se o tom dnes zmiňuji?“

Tolik slova Miloše Zemana z Federálního shromáždění. Že jde o citát Cyrila Höschla, dokládá jeho vlastní vyjádření v časopise Reflex z roku 2004 (14/2004). Höschl píše: „Citát je vytržen z atmosféry té chvíle a oné doby. Byla to doba, kdy u nás začala po prvotním nadšení prosakovat "blbá nálada" spojená s neschopností nadhledu a odstupu. Chtěl jsem tehdy ukázat, že schopnost humoru, tj. vhledu za prvoplánový význam slov a situací, souvisí také s inteligencí. Kdo nemá smysl pro humor, mívá sklon k podezřívavosti. Nechápe totiž, čemu se ostatní smějí, takže nakonec dochází k názoru, že se posmívají právě jemu. Z toho pramení ostražitý a nevlídný postoj ke světu (‚aby ze mne nedělali vola‘). Tyto mechanismy leccos vysvětlují, zvážíme-li jejich zastoupení v populaci uvedené v citátu. Rozhodně jsem tím nechtěl říci (a ani nikde neřekl), že bychom na tom byli hůře než jiné národy.“

Miroslav Kalousek

Právo, 2. července 2017... státním aparátu, který za poslední čtyři roky neuvěřitelně nabobtnal o 30 tisíc zaměstnanců.

Výrok je hodnocen jako zavádějící, neboť za vlády Bohuslava Sobotky se skutečně zvýšil počet státních zaměstnanců o zhruba 30 tisíc. Nicméně Kalousek mluví o „státním aparátu“, což navozuje dojem, že mluví pouze o počtu úředníků a ne o státních zaměstnancích. Kromě úředníků totiž vláda nabírala i např. učitele, policisty, vojáky nebo hasiče.

Přímo o 30 tisících úřednících mluví předseda TOP 09 dále v rozhovoru přímo („Koneckonců privátní sféra se potýká s nedostatkem pracovních sil a 30 tisíc úředníků absorbuje velmi rychle a ráda je zaměstná“). Zda jde o „neuvěřitelné nabobtnání“, ponecháme na posouzení čtenáře.

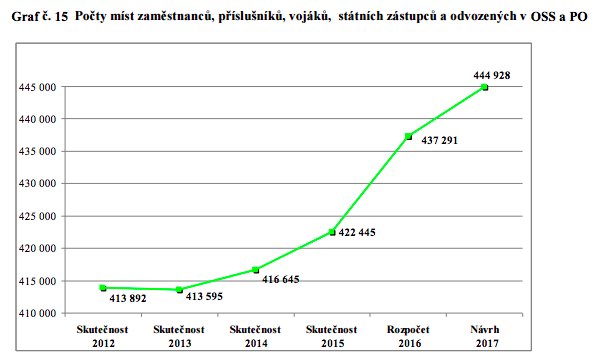

Tento graf s „apokalyptickým filtrem“ je obsažen přímo v návrhu státního rozpočtu na rok 2017, a to na straně 52. Jak je vidět, od roku 2014, kdy nastoupila sestava Bohuslava Sobotky, se počet státních zaměstnanců a zaměstnanců příspěvkových organizací zvedl o bezmála 30 000.

Budeme-li vycházet ze schválených zákonů o státním rozpočtu na období 2015–2017 (tedy z těch navržených současnou vládou), zjistíme následující:

Pro rok 2015 (.pdf, str. 40, sešit B) vláda posílila o 600 míst úřady práce a Generální finanční ředitelství. Rovněž ale přibylo 800 pedagogů v kapitole MŠMT.

V roce 2016 (.pdf, str. 45–46, sešit B) pak přijala dalších zhruba 500 lidí na ministerstvo financí a Generální finanční ředitelství v souvislosti s rozjezdem EET, přes 700 nových lidí posílilo úřady práce a desítky nových míst pak přibyly v České inspekci životního prostředí, Státní zemědělské a potravinářské inspekci, Energetickém regulačním úřadu a České obchodní inspekci. Ovšem přibylo také necelých 1000 vojáků a zhruba podobný počet míst vznikl u Policie České republiky a v Hasičském záchranném sboru.

Pokud se podíváme na meziroční nárůst (.pdf, str. 48–51) pro rok 2017, jde o zhruba 7000 míst. Konkrétně:

- 2796 z nich přibývá v rámci kapitoly ministerstva školství.

- Nově má být přijato 2001 vojáků.

- Ministerstvo financí na své nejrůznější agendy (EET, kontrolní hlášení, kontrolní oddělení, prokazování majetku, kontrola hazardního zákona) chce nabrat 607 lidí.

- 543 lidí chce získat ministerstvo spravedlnosti. Mají působit jako vychovatelé či vězeňská ostraha.

- Ministerstvo práce a sociálních věcí má v plánu posílit své řady o 284 lidí, zejména chce navýšit počty na úřadech práce a České správě sociálního zabezpečení.

- Další nárůsty jsou již o 140 lidí (ministerstvo průmyslu a obchodu) a nižší.

Obecně lze tedy říct, že vláda navyšuje počet státních zaměstnanců. Nejde však pouze o úředníky, jsou mezi nimi i učitelé, policisté, vojáci, hasiči aj.

Italská vláda i agentura Frontex se snaží o zastavení pašeráctví migrantů do Evropy, vzhledem k mezinárodnímu právu jsou však v případě tonoucích se migrantů povinni k jejich záchraně a nenavrácení do původního státu, kde jim hrozilo nebezpečí. Do této činnosti se zapojují i některé neziskové organizace. Výrok proto hodnotíme jako nepravdivý.

Mach zmiňuje situaci ve Středozemním moři, kde se ze států severní Afriky, zejména Libye, plaví migranti do Evropy, přičemž jejichž hlavním příjemcem je vzhledem ke geografické poloze Itálie.

Cílem italské vlády spolu s dalšími členskými státy EU v rámci operací ve Středozemním moři však není převádění, nýbrž zastavení pašeráctví migrantů do Evropy. Když už však na moři působí, jsou vázáni mezinárodním právem, a to zejména Úmluvou o záchraně lidí na moři z roku 1979, podle které jsou přímořské státy povinny podat pomocnou ruku lidem, kteří se na moři ocitnou v nebezpečí.

Proto již v roce 2013 vznikla italská Operace Mare Nostrum, podporována Evropskou komisí, která měla za úkol vyhledávat a zachraňovat uprchlíky, kteří by jinak byli v ohrožení utonutí – za rok fungování operace bylo zachráněno přes 150 000 lidí. Tato operace byla v roce 2014 nahrazena operací Triton, která funguje pod agenturou EU pro pohraniční a pobřežní stráž Frontex dodnes.

Státy jsou zároveň vázány zákazem navrácení osob do původního státu, kde jim hrozilo nebezpečí, což případ Libye splňuje. Migranti jsou proto převáženi do Itálie, která bezpečným státem je.

Co se týče rolí neziskových organizací, mnohé z nich jsou ze strany italské vlády obviňovány z pomoci pašerákům tím, že převáží migranty, kteří se snaží dostat do Evropy přes Středozemní moře. Zpráva (str. 6) Frontexu z prosince 2016 pak zmiňuje první případ pašeráctví přímo na lodi neziskové organizace.

Podle zpráv Frontexu (.pdf, str. 34) a Vysokého komisaře OSN pro uprchlíky je však role neziskových organizací pozitivní, neboť jsou považovány za důležitý prvek (.pdf, str. 9) v záchraně životů uprchlíků. V roce 2016 byly neziskové organizace zodpovědné až za 26 % všech záchranných operací ve Středozemním moři.

Operace a činnost neziskových organizací, států a mezinárodních organizací tedy mají za úkol zachraňovat uprchlíky, kteří jsou již na cestě přes Středozemní moře a kvůli špatným podmínkám na plavidlech, která pašeráci používají, jsou ve vysokém ohrožení života. Nejedná se tedy o žádné převaděčství migrantů, naopak jde o povinnost států a o pomoc neziskových organizací, která je státy převážně ceněná.

Co se týče českých zákonů o převaděčství, za převaděče se považuje osoba, která „pro jiného organizuje nedovolené překročení státní hranice nebo jinému umožní či mu pomáhá nedovoleně překročit státní hranici nebo jinému po nedovoleném překročení státní hranice umožní či mu pomáhá přepravit se přes území České republiky nebo takové přepravení organizuje…“ V popisované situaci se však nejedná o úmyslné přepravování cizinců přes státní hranice, nýbrž o záchranné akce.

Karla Šlechtová

Výrok je hodnocen jako zavádějící, protože o Andreji Babišovi skutečně v období před volbami již bylo známo, co vlastní, nicméně detaily, které se řeší nyní (problematika nákupu korunových dluhopisů či prodej některých společností), známy konkrétně nebyly.

V březnu 2013, tedy v době před sněmovními volbami, časopis Forbes uvedl, že Andrej Babiš je druhým nejbohatším Čechem. V té době disponoval majetkem za dvě miliardy dolarů (což v přepočtu na koruny v té době bylo asi 39,5 miliard korun). Ve stejném roce se umístil v celosvětovém žebříčku bohatých na 736. místě.

Po volbách Andrej Babiš, stejně jako další poslanci zvolení za ANO, zveřejnil své majetkové přiznání. Z tohoto přiznání se například dozvídáme, že kromě stoprocentního vlastnictví skupiny Agrofert a firem SynBiol a Kostelecké uzeniny vlastní rodinný dům v Průhonicích a byt v pražské Bubenči. Do jeho majetku patří také pozemky v několika obcích, další dva rodinné domy, zahrady a orná půda na Slovensku. Konkrétní finanční částky nebo výše úvěrů však zveřejněny nebyly. „Tyto informace jsou uvedeny v příloze, která byla předána do advokátní kanceláře pro případ, že by v budoucnu bylo potřeba se do dokumentu podívat. Pro některé poslance jsou například údaje o stavu na účtu citlivou záležitostí, proto se dohodli na tom, že konkrétní částky nebudou uvádět,“řekla ČTK mluvčí ANO Radka Burketová.

V březnu 2017 pak Andrej Babiš zveřejnil své příjmy z let 1996 až 2015, které si nechal prověřit dvěma auditorskými firmami.

Z důvodu, že nelze zjistit konkrétní částky z majetkového přiznání z roku 2013, hodnotíme výrok jako zavádějící. Ministryně navíc hovoří o tom, že majetek Andreje Babiše byl znám již během voleb 2013, jeho majetkové přiznání však bylo zveřejněno až po volbách. Zavádějící je také spojovat majetkové přiznání Andreje Babiše z roku 2013 s aktuálními kauzami, jež se týkají jeho majetku.

Pavel Telička

Otázky Václava Moravce, 12. března 2017Vidíme, že v některých členských státech si pohrávají s myšlenkou, že by sankce mohly být zrušeny. Viděli jsme to i v České republice - hlava státu.

Tyto tendence se opravdu mezi politiky států Evropské unie objevují. Slovenský premiér Robert Fico již několikrát vyzval EU k ukončení sankcí vůči Rusku.

Ve stejném duchu se vyjadřuje i jiný představitel země Visegrádské čtyřky, a to maďarský premiér Viktor Orbán. Ten nutnost zrušení sankcí deklaroval i při schůzce s ruským prezidentem Vladimirem Putinem.

Další političkou, která zastává postoj pro zrušení sankcí, je kandidátka na francouzskou prezidentku Marine Le Penová. Stejně se vyjadřoval ve své kampani také neúspěšný kandidát na rakouského prezidenta Norbert Hofer.

Pro zrušení je rovněž například německý europoslanec Marcus Pretzell z Alternativy pro Německo, jež má velmi kladný postoj k Rusku.

Mezi další zastánce zrušení sankcí patří italské strany Hnutí pěti hvězd a Liga severu nebo také řecký premiér z Koalice radikální levice Alexis Tsipras.

Z českých politiků podporují zrušení sankcí například prezident Miloš Zeman či předseda Senátu Milan Štěch. Prezident Zeman několikrát otevřeně mluvil o zrušení sankcí, které podle jeho slov poškozují český průmysl a zemědělství. Také si přeje, aby se Česká republika oficiálně připojila ke státům, jež navrhují protiruské sankce zrušit.

Jaroslav Faltýnek

Otázky Václava Moravce, 26. března 2017My jsme neslibovali církevní restituce, my jsme to neměli v programu, to nebylo naše téma.

Je pravdou, že se hnutí ANO o církevních restitucích před volbami zvláště nevyjadřovalo. Nezmiňuje se o nich rezortní program ani zkrácený program.

Při povolebních jednáních Andrej Babiš spíše souhlasil s postojem ČSSD vůči zrevidování restitucí, konkrétně mu vadila inflační doložka. V roce 2014 Babiš ve svém projevu na toto téma kritizoval způsob, jakým bylo Nečasovou vládou vyrovnání s církvemi uskutečněno, a vyslovoval se pro dohodu s církvemi na změně podmínek.

Vláda ČSSD, hnutí ANO a KDU-ČSL pro toto téma zřídila expertní skupinu, která však fungovala pouze čtvrt roku a nepřinesla žádnou dohodu s církvemi, jejichž zástupci pak účast ve skupině ukončili.

Minulý rok v dubnu byl ve vládě projednáván komunistický návrh na zdanění restitucí a Andrej Babiš ho podporoval, zatímco lidovci byli proti a ČSSD zaujala zdrženlivý postoj. Vláda jako celek k němu nezaujala stanovisko.

Karla Šlechtová

Členů vlády je v tuto chvíli 16, ovšem do plné sestavy chybí jmenovat ministra průmyslu a obchodu po odvolaném Janu Mládkovi z ČSSD. V rámci této koalice je proto členů vlády skutečně 17.

Resortů je 14, jak Šlechtová správně uvádí. Tři členové vlády tedy žádný resort neřídí. Jedná se o předsedu vlády (ten aktuálně řídí MPO, jde ovšem pouze o krátkodobé a přechodné řešení), místopředsedu vlády pro vědu, výzkum a inovace Bělobrádka a ministra pro lidská práva, rovné příležitosti a legislativu Chvojku.