Nalezené výsledky

Miroslav Kalousek

Lidovci podpořili svým hlasováním platný zákon o evidenci tržeb, který skutečně dopadá na všechny subjekty, jak byly navrženy vládou, resp. ministerstvem financí. V závěrečném hlasování o návrhu zákona, jenž zavádí současné nastavení EET, bylo 13 poslanců KDU-ČSL pro (všichni přítomní).

Veřejně se vyjadřují (např. v březnu v Otázkách Václava Moravce první místopředseda strany Jurečka) tak, že třetí a čtvrtou vlnu EET chtějí zrušit. Jurečka zde uvedl:

„... třetí a čtvrtou vlnu my odmítáme a budeme prosazovat po volbách, aby nikdy nenastala.“

Kalousek tedy korektně uvádí jak vyjádření KDU-ČSL, tak i fakt, že pro stávající podobu EET strana hlasovala.

Doplňme, že zástupci KDU-ČSL prosadili rozfázování EET do celkem čtyř vln, z nichž třetí a čtvrtá proběhnou až po volbách do Poslanecké sněmovny. Lidovci předložili při projednávání zákona o evidenci tržeb poslancem Klaškou pozměňovací návrh, prostřednictvím kterého se EET rozfázovala do dalších vln. Konkrétně se tato změna dotýká řemeslníků.

Třetí vlna má podle schváleného návrhu proběhnout 15 měsíců (březen 2018) ode dne spuštění systému. Poslední vlna, kam patří již zmínění řemeslníci, se rozjede 18 měsíců (červen 2018) od spuštění systému. Je ovšem třeba podotknout, že EET se i podle tohoto návrhu týká stejných subjektů, jako kdyby nebyl pozměňovací návrh schválen. Tedy podle platného zákona, pro nějž KDU-ČSL hlasovala.

Matěj Stropnický

Kateřina Valachová

20 minut Radiožurnálu, 25. května 2017Karel Březina je regionální politik, aktivní ve vysokých funkcích hlavního města Prahy.

Karel Březina v současné době působí jako předseda zastupitelského klubu ČSSD v Praze. Kromě toho je předsedou výboru pro správu majetku a majetkové podíly pražského zastupitelstva, sedí ve výborech pro dopravu a sport a v neposlední řadě je předsedou komise Rady Hlavního města Prahy pro udělování grantů v oblasti tělovýchovy a sportu.

V rámci hlavního města působil Březina i jako náměstek primátora Bohuslava Svobody (ODS) po dobu jednoho roku v letech 2010–2011.

Karlu Březinovi je v rámci pražské politiky přisuzován také značný vliv, který se poměrně komplikovaně dokládá. Nicméně Březina je analytiky považován za jednu z hlavních sil pražské politiky. A to nejen sociálnědemokratické.

V letech 2000–2002 byl Březina členem vlády Miloše Zemana, kde zastával post ministra bez portfeje a také vedoucího Úřadu vlády.

Vláda Miloše Zemana (22. srpna 2001). Březina v prostřední řadě první zleva.

Aktuálně Březina v některé z celostátních funkcí (např. poslanec) nefiguruje. Dodejme, že to do jisté míry může být zapříčiněno tím, že řečený politik byl pravomocně odsouzen za podvod (jde o kauzu, kdy Březina neoprávněně pobíral odměny v Pražském dopravním podniku, ač na to neměl nárok).

Andrej Babiš

Předvolební debata České televize, 2. října 2017Eurozóna, když porovnáte jejich výsledky zadlužení, je na tom – s výjimkou Německa – jsou na tom výrazně hůř než státy, které nebyly v eurozóně, jako VB, Polsko a my.

Eurozóna jako celek sice průměrně vykazuje vyšší zadlužení než země, které eurem neplatí, neexistuje však přímá souvislost mezi členstvím v eurozóně a výší zadlužení. Mezi jejími členy najdeme země s velmi nízkým i země s extrémně vysokým zadlužením. Výrok tedy hodnotíme jako zavádějící.

Porovnáme-li ukazatel státního dluhu členských zemí EU v poměru k jejich HDP za rok 2016, jsou na první pohled viditelné rozdíly – od Estonska s 9,5 % HDP po Řecko zadlužené 179 % HDP. Průměrný dluh všech členských států EU je pak 83,5 % HDP. Značné rozdíly jsou i mezi zeměmi, které zmiňuje Babiš (zvýrazněné v grafu níže). Kromě nich nepatří do eurozóny také Švédsko, Dánsko, Chorvatsko, Maďarsko, Bulharsko a Rumunsko.

Mezi nejméně zadlužené země EU patří ČR, Bulharsko a Rumunsko, najdeme tam ale i pobaltské země nebo Lucembursko, které eurem platí. Na opačné straně grafu se nachází zejména jihoevropské země eurozóny, nadprůměrného zadlužení v rámci EU ale dosahuje i Chorvatsko či Babišem zmíněná Velká Británie.

Babiš mluví také o Německu, které uvádí jako výjimku mezi zeměmi eurozóny. Zadlužení této země je sice pod průměrem EU, v rámci eurozóny bychom ale našli i země se značně nižším zadlužením.

Pokud porovnáme skupiny zemí platící a neplatící eurem jako dva celky, vychází průměrné zadlužení k poměru HDP zemí eurozóny 79,2 % a zemí mimo eurozónu 54 %. Eurozóna tedy vykazuje průměrně vyšší zadlužení, výrazně se na tom ale podílejí země s extrémně vysokými hodnotami ukazatele.

Lubomír Zaorálek

20 minut Radiožurnálu, 20. června 2017Jan POKORNÝ: Sociální demokracie chce také u majetků nad 50 milionů zavést dědickou a darovací daň na úrovni 8 % a u majetku přesahujícího 100 milionů korun ve výši 15 %. To tedy dědictví po bohatém, soudím, nebude asi žádná výhra. Lubomír ZAORÁLEK: No, tam je to s výjimkou příbuzných. To není tak úplně paušálně.

Dědická a darovací daň má být podle volebního programu ČSSD pro sněmovní volby 2017 (. pdf, str. 14) skutečně nižší pro přímé příbuzné. Jak vysoká by daň pro příbuzné měla být, však program neuvádí.

„Na veřejných službách se mají spravedlivěji podílet také lidé, kteří žijí z velkých majetků. Zachováme nulovou sazbu u majetku do 50 milionů korun. U majetku přesahujícího 50 milionů korun ale zavedeme dědickou a darovací daň na úrovni 8 % a u majetku přesahujícího 100 milionů korun ve výši 15 %. Na přímé příbuzné se bude vztahovat nižší daňová sazba,“ uvádí sociální demokraté ve svém programu.

Andrej Babiš

Český rozhlas, 10. září 2017Dneska ten růst je tažen hlavně spotřebou obyvatelstva, lidi už nemají strach utrácet.

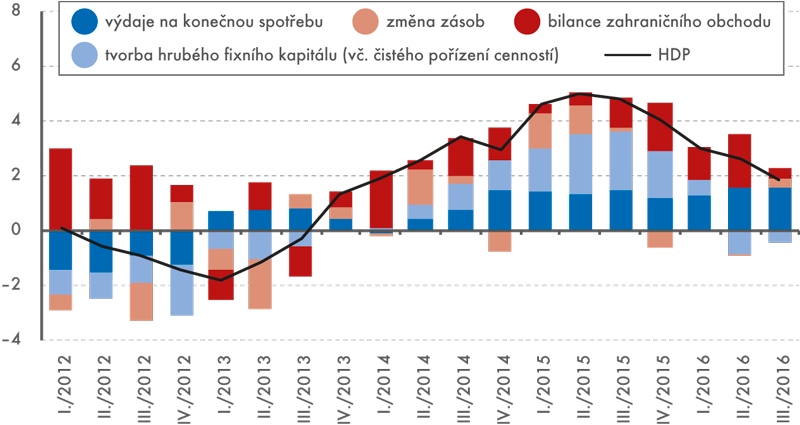

Česká ekonomika v současné době roste v odhadovaném tempu 3,6 % HDP. Podle odhadu ČSÚ byl hrubý domácí produkt ve druhém čtvrtletí o 2,5 % vyšší než v předchozím čtvrtletí a meziročně se zvýšil o 4,7 %. K příznivému vývoji české ekonomiky přispěla jak domácí, tak zahraniční poptávka.

Export zboží vykázal dokonce v první polovině roku 2017 historicky nejvyšší hodnotu.

Na zlepšující se bilanci ekonomiky se krom exportu také výrazně podílela domácí spotřeba, ta byla vyšší mezičtvrtletně o 1,8 % a meziročně o 4,4 %.

S růstem ekonomiky ve druhém čtvrtletí souvisel také další úbytek volných pracovních míst. Celková zaměstnanost byla oproti předchozímu čtvrtletí o 0,4 % vyšší, meziročně vzrostla o 1,3 %.

V grafu je patrný postupný stabilní růst hodnoty spotřeby domácností, který započal na konci roku 2015. Dle některých ekonomů jsou hodnoty za rok 2016 rekordní.

Zdroj: Statistika a my

Otázka strachu domácností utrácet je podle nás neověřitelná a subjektivní. Přesto ale rostoucí příjmy jednotlivců a domácností vycházející z ekonomického růstu hospodářství vedly ke zlepšení stavu financí v domácnostech a vyšší spotřebě. Výrok tedy hodnotíme jako pravdivý.

Miloš Zeman

Prezidentská návštěva kraje, 12. června 2017MILEVSKO: Na rozdíl od státních úředníků, ne hasičů, policistů, lékařů nebo učitelů, jejichž počet se za posledních 15 let zdvojnásobil z 80 000 na 150 000 osob.

Prezident Zeman mluví o tom, že mezi lety 2002 a 2017 se počet státních úředníků zdvojnásobil z 80 na 150 tisíc. Doplňuje, že odlišuje státní zaměstnance jako takové (jako např. policisty a hasiče), což řada politiků nečiní, od samotných úředníků. Vzhledem k definiční nejasnosti vymezení „úředníka“ a také absenci srovnatelných dat za období 2002–2017 je výrok hodnocen jako neověřitelný.

Z veřejně dostupných zdrojů jsou dohledatelná data státních zaměstnanců v obou vymezených letech. K roku 2002 lze čerpat ze státního závěrečného účtu (.pdf, str. 117, resp. studie, která na něj odkazuje), pro letošní rok pak jsou dostupná data ze schváleného státního rozpočtu. Ministerstvo vnitra v roce 2011 vypracovalo dokument Analýza aktuálního stavu veřejné správy, která poměrně přesně pracuje s počty státních zaměstnanců od roku 1999. Na osmé straně pak uvádí konkrétní čísla, pro rok 2002 pracuje s počtem 178 495 lidí zaměstnaných ve státní správě. Nicméně jak plyne dále z textu, počítá mezi ně také zaměstnance v rámci armády atp.

Navíc se čísla se současným stavem komplikovaně srovnávají, neboť v daných letech probíhala reforma veřejné správy a měnily (přesouvaly) se jednotlivá zařazení. Ve výchozím roce, který prezident vymezuje, tedy nejde přesně určit, kolik „úředníků“ v České republice reálně pracovalo.

Poté, co služební zákon Sobotkovy vlády vstoupil v platnost, jsou již úředníci lépe identifikovatelní. Podíváme-li se na schválený zákon o státním rozpočtu pro letošní rok, na straně 47 (sešit B) se uvádí, že v organizačních složkách státu pracuje asi 205 tisíc lidí, z čehož ale 88 tisíc jsou příslušníci a vojáci. Ani v tomto případě vlastně konkrétně nevíme, jaký počet lidí vykonává typicky úřednickou činnost. Pokud budeme vycházet ze systemizace služebních a pracovních míst pro rok 2017, tak celkem jde o cca 78 tisíc míst. Nejde však o všechny úřady, samotný dokument popisuje, že některé úřady mají výjimku.

Alexandra Udženija

Otázky Václava Moravce, 19. března 2017Jeho vyjádření jsou rozporuplná, on pokaždé uvádí jiné částky (Andrej Babiš a jeho vyjádření ohledně vlastních financí, pozn. Demagog.cz).

Během tří měsíců Andrej Babiš skutečně pronesl hned několik různých vyjádření ohledně svých příjmů a částky se liší až o stovky milionů korun.

O příjmech Andreje Babiše se začalo spekulovat v lednu 2017, kdy redaktorka časopisu Echo24 Lenka Zlámalová upozornila na nesrovnalosti v účetnictví ministra financí. Podle ní jeho uváděné příjmy nemohly stačit na nákup dluhopisů jím vlastněné firmy Agrofert emitované v roce 2012 a nakoupené v letech 2013 a 2014. Zlámalová vycházela z Babišova vyjádření pro Deník a Hospodářské noviny.

„Šlo o moje vydělané a zdaněné peníze. Od roku 1993 jsem jako fyzická osoba oficiálně vydělal 1,8 miliardy korun, za tu dobu jsem na dani z příjmů zaplatil 310 milionů korun a 27 milionů korun na pojistném. Můj čistý příjem tedy byl 1,526 miliardy korun a za ně jsem nakoupil dluhopisy v ceně 1,482 miliardy korun,“uvedl Babiš v rozhovoru pro Deník 4. ledna 2017. Toto vyjádření Zlámalová porovnala s majetkovým přiznáním poslance Babiše z roku 2013, které je založené ve Sněmovně, a zjistila, že uváděné příjmy nemohly stačit na nákup zmíněných dluhopisů v roce 2013.

O několik dní později na tiskové konferenci v reakci na toto zpochybnění doplnil ministr financí dalších 668 milionů nedaněných příjmů z prodeje firem či akcií.

V důsledku těchto pochybností nechal Andrej Babiš také zpracovat „audit“svých příjmů. Výsledkem bylo vyjádření renomovaných auditorských společností, které prověřily příjmy ministra financí s upozorněním, že se nejedná o skutečný audit, ale pouze o kontrolu příjmů na základě předložených dokumentů. Příjmy podle tohoto auditu neodpovídají dříve uváděným částkám a liší se i od majetkových přiznání pro Poslaneckou sněmovnu. Nesrovnalosti Babiš označuje za bagatelní chybu účetní.

Jakub Michálek

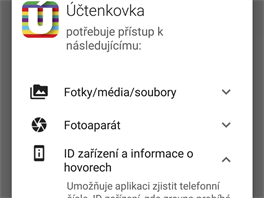

Předvolební debata České televize, 2. října 2017Já jsem tu aplikaci (Účtenkovku, pozn. Demagog.cz) dnes stáhnul. Kromě toho, že ta aplikace sleduje, komu volám, nebo požaduje přístup k takovým údajům...

Je pravdou, že v době zavedení Účtenkovky byly problémy s mobilní aplikací, která při instalaci požadovala od uživatele nadstandardní oprávnění k funkcím mobilního zařízení. Například aplikace pro systém Android měla mít možnost sledovat, zda a s kým daný uživatel telefonuje.

Zdroj: Technet.idnes.cz

Tuto chybu ministerstvo přiznalo: „Jde o nadbytečný a formální požadavek zděděný z předchozích verzí aplikace. Po updatu zmizí. Ke stažení pravděpodobně během dneška.“ - Ministerstvo financí (@MinFinCZ), 2. října 2017

Dle posledních informací byla již tato chyba opravena. Přesto se ale mobilní aplikace nadále nevyhýbá kritice, například kvůli ne zcela vyřešené ochraně soukromí uživatele. Výrok tedy hodnotíme jako pravdivý, protože v určité době aplikace opravdu požadovala přístup k ID uživatele a hovorům.

Karla Šlechtová

Členů vlády je v tuto chvíli 16, ovšem do plné sestavy chybí jmenovat ministra průmyslu a obchodu po odvolaném Janu Mládkovi z ČSSD. V rámci této koalice je proto členů vlády skutečně 17.

Resortů je 14, jak Šlechtová správně uvádí. Tři členové vlády tedy žádný resort neřídí. Jedná se o předsedu vlády (ten aktuálně řídí MPO, jde ovšem pouze o krátkodobé a přechodné řešení), místopředsedu vlády pro vědu, výzkum a inovace Bělobrádka a ministra pro lidská práva, rovné příležitosti a legislativu Chvojku.