Nalezené výsledky

Jaroslav Faltýnek

Otázky Václava Moravce, 20. listopadu 2016.... (smlouva na výběr mýtného, pozn. Demagog.cz), která zaručuje firmě, která vybírá mýto, dvě miliardy ročně, a dodatky, za vaší vlády pana Řebíčka, které zaručují této firmě stavět mýtné brány i po skončení kontraktu (...) ta smlouva vlastně musí doběhnout, a není tam žádný prostor na vyhlášení výběrového řízení...

Smlouvu s rakouskou společností Kapsch podepsal v roce 2006 tehdejší ministr dopravy Milan Šimonovský (KDU-ČSL), který zasedal v koaliční vládě ČSSD, KDU-ČSL, US-DEU vedené sociálním demokratem Jiřím Paroubkem. Kapsch měl dle smlouvy zajišťovat výběr mýta do 31. prosince 2016 (. pdf, str. 4).

V červnu 2006 byl Šimonovským podepsán první dodatek, ten v listopadu po dohodě s Kapschem zveřejnil Šimonovského nástupce v čele rezortu Aleš Řebíček (ODS). Mezitím se uskutečnily volby a Paroubka vystřídal v premiérském křesle Mirek Topolánek, který sestavil koaliční vládu ODS, KDU-ČSL a Strany zelených.

Sporným se stal zejména bod 2.6., kde se hovoří o tom, že pokud Kapsch nezíská všechna potřebná povolení musí informovat ministerstvo dopravy a navrhnout náhradní řešení, například náhradní energetické zdroje pro brány. Pokud ministerstvo dopravy náhradní řešení odsouhlasí, musí podle dodatku nést dodatečné náklady.

Prvním dodatkem se v roce 2007 zabýval i antimonopolní úřad, ten konstatoval, že uzavření tohoto dodatku nebylo v souladu se zákonem o veřejných zakázkách a zadavatel Ministerstvo dopravy ČR se tak dopustil porušení tohoto zákona.

Druhý dodatek podepsal v prosinci 2006 Aleš Řebíček, jeho obsahem mělo být snížení odměn a zvýšení sankce z prodlení. Právě na výši sankce se ještě v prosinci mohlo celé mýtné zastavit, nebo tím alespoň hrozil Erwin Toplak ze společnosti Kapsch. Právě Toplak podepsal se Šimonovským původní smlouvu.

V prosinci 2007 podepsal Řebíček v pořadí již třetí dodatek. Jak později zjistili Reportéři ČT, ministerstvo zveřejnilo jen tu část dodatku, která Kapschi nepřináší žádné peníze navíc, zakázky na čtyři miliardy zůstaly utajené. Dle zjištění serveru Česká pozice, dává dodatek z prosince 2007 Kapschi možnost stavět mýtné brány i po roce 2017 a může za to zinkasovat až 1,7 mld. Kč. bez DPH.

V lednu letošního roku ministr dopravy Dan Ťok prohlásil, že ten kdo dodatky smluv uzavíral, vůbec nepočítal s tím, že by firma Kapsch mohla být v budoucnu nahrazena jiným dodavatelem, případně s tím, že výměna Kapsche bude drahá a obtížná. Ťok rovněž zopakoval, že rezort podá trestní oznámení v souvislosti s dodatky, které jsou pro stát nevýhodné, konkrétního viníka ministerstvo nezná a oznámení nebude podáno vůči konkrétní osobě.

Nicméně ještě v říjnu loňského roku to vypadalo, že se na provoz mýta uskuteční veřejné výběrové řízení. Ministerstvo dopravy si na pomoc s přípravou tendru najalo firmu Deloitte, avšak bez výběrového řízení a v lednu antimonopolní úřad zrušil kontroverzní zakázku ministerstva na poradenství při přípravě veřejné soutěže na výběr provozovatele mýtného systému

Server Neovlivní přišel v září s informací, že český stát je v nevýhodné pozice zejména proto, že autorská práva na technologii přejdou do držení rezortu dopravy až po skončení platnosti smlouvy, tedy 31. prosince 2016. ministerstvo, tak nemělo, co by případným zájemcům o provoz mýta po skončení letošního roku ukázalo. „Neměli jsme možnost zpřístupnit aktuální dokumentaci případným uchazečům ve výběrovém řízení,“ potvrdil pro Neovlivní.cz Jakub Kopřiva, náměstek ministra dopravy, který prodloužení smlouvy s Kapschem dojednal a nakonec i za ministra Ťoka podepsal.

Bohuslav Sobotka

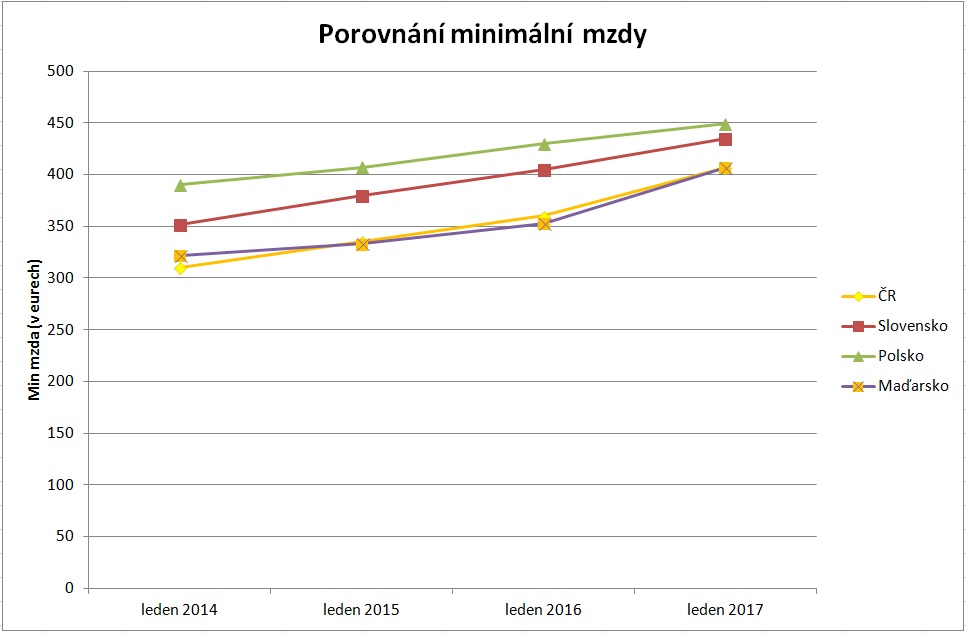

Podle dat Eurostatu i Eurofundu z roku 2016 má ze čtveřice jmenovaných zemí nejnižší minimální mzdu Maďarsko. Je nicméně jen o málo nižší, než v současnosti v ČR, Polsko a Slovensko mají minimální mzdu opravdu vyšší. Jelikož se hodnota minimální mzdy v České republice bude příští rok zvyšovat ze současných 9 900 Kč na 11 000 Kč, je zřejmé, že takto formulovaný výrok je nepravdivý.

Výše minimální mzdy u všech zemí Visegrádské čtyřky je značně pod unijním průměrem. Současná minimální mzda v České republice dosahuje 9 900 Kč, tedy asi 365 euro za měsíc.

Vyšší hodnotu má aktuálně podle Eurofundu Polsko (430 euro) i Slovensko (405 euro). Naopak nižší minimální mzdu než ČR má Maďarsko, a to 353 euro. Porovnáme-li tedy současnou hodnotu maďarské minimální mzdy s plánovanou hodnotou u nás v roce 2017, rozdíl mezi oběma zeměmi by se ještě zvětšil, nikoli srovnal.

Je však důležité připomenout, že podobně jako Českou republiku čeká i Maďarsko v příštím roce zvyšování minimálních mezd. U nekvalifikovaných zaměstnanců se bude jednat o navýšení o 15 % - místo současných 111 000 forintů (9 740 Kč) si tak přijdou v přepočtu na přibližně 11 200 Kč, tedy v podstatě stejně jako u nás v témže roce.

U lidí se středoškolským vzděláním je plánováno zvyšování dokonce o čtvrtinu (o rok později o dalších 12 %). Pokud tedy porovnáme minimální mzdy v ČR a Maďarsku v roce 2017, obě země se budou pohybovat na částce 407 euro.

Zdroj dat: Eurofund

Bohuslav Sobotka

Výrok je hodnocen jako nepravdivý, protože medián hrubé mzdy zaměstnanců pošty je vyšší, než uvádí Bohuslav Sobotka.

Jakkoliv je možno z výroční zprávy (.pdf, str. 27) České pošty z roku 2015 zjistit, že průměrná mzda činila 21 184 Kč, Bohuslav Sobotka o tomto číslu nehovoří. Ze záznamu Otázek Václava Moravce je patrné, že mluví o mediánu, tedy střední hodnotě hrubé mzdy, viz obrázek.

Na obrázku lze vidět, že je zde jako zdroj uveden Český statistický úřad. Z dokumentu ČSÚ pro rok 2016, který uvádí statistiky mezd včetně mediánů podle profesí, je však možno zjistit, že medián mzdy pracovníků poštovního provozu kromě úředníků na přepážkách je 18 466 Kč a pokladníků na poštách, finančních institucích a příbuzných oborech 22 395 Kč. V těchto dvou položkách nejsou uvedeny řídící pozice. Ty mají však mzdy vyšší a je tedy logické, že kdyby byly připočítány, medián by ještě vzrostl.

I přesto, že v dokumentu není uvedeno přímo „pošťák“ tak, jak má Bohuslav Sobotka ve své tabulce, je zřejmé, že se jedná o stejný zdroj. Medián mezd praktického lékaře je podle dokumentu ČSÚ skutečně zaokrouhleně 40 tisíc Kč a u policie 31 tisíc Kč. Medián učitelů, tedy profese na dalším řádku Sobotkovy tabulky, kolísá mezi 27 a 28 tisíci Kč podle toho, jakému stupni vzdělávání se učitel věnuje.

Z uvedeného je však jasné, že medián mzdy pošťáků je podsazen, a výrok je tedy hodnocen jako nepravdivý.

Mezinárodní nevládní organizace Transparency Internatonal (TI) každoročně od roku 1995 zveřejňuje tzv. Index vnímání korupce (Corruption Perceptions Index, CPI), kde řadí země dle vnímání korupce ve veřejném sektoru na stupnici 0-100. Čím je číslo vyšší, tím je trend pozitivnější. Ze sta možných získala ČR za rok 2016 55 bodů a sdílí 47. příčku žebříčku s Kyprem a Maltou. Znamená to propad o deset příček, za rok 2015 ČR obsadila 37. příčku s 56 body a oproti předchozímu výsledku si polepšila o 16 příček.

Na svém českém webu pak česká pobočka TI vysvětluje příčiny propadu České republiky v žebříčku, které rozdělila do tří okruhů. První se týká snah o privatizaci veřejného zájmu. To znamená, že se zájem vlivových skupin přesunul od jednotlivých korupčních činů, které jsou nelegální, ke snahám o přenastavení podmínek, které zvýhodní danou skupinu. Děje se tak přitom legální cestou, přijímáním zákonů.

Druhý okruh se týká legislativního tápání, tedy že nedochází k příjímání kvalitních protikorupčních norem. TI uvádí hned několik příkladů: stále ještě nebyl příjat například zákon rozšiřující pravomoci Nejvyššího kontrolního úřadu (NKÚ) nebo zákon o whistleblowingu. Za nedostatečně kvalitní pak TI považuje například zákon o střetu zájmů nebo zákon o financování politických stran.

Třetí okruh, který vedl k propadu České republiky v CIP se týká určité neschopnosti soudů dořešit některé kauzy.

Výrok tak, jak byl řečen, je nicméně pravdivý. Přestože Transparency International identifikoval vícero problémů, které se podílí na propadu, účelová změna legislativy je tím prvním zmíněným a poslanec Filip ani nevymezuje výrok tak, že by šlo o jediné téma této zprávy.

Petr Gazdík

Otázky Václava Moravce, 26. února 2017... ti lidé, kteří v současné době vydělávají víc než 46 tisíc hrubého, kde se ta vaše daňová kalkulačka láme, by zaplatili ne víc. Ale výrazně víc.

Přestože Petr Gazdík se lehce zmýlil v částce, kde se láme výhodnost, či nevýhodnost navrhované daňové reformy, je pravda, že lidé, kteří leží za uvedenou hranicí, by zaplatili v důsledku daňové reformy výrazně více. Proto hodnotíme celý výrok jako pravdivý.

Jak je patrné z kalkulačky zveřejněné ČSSD i z našeho grafu, polepší si lidé, jejichž hrubá mzda činí méně než 50 tisíc korun (bod zlomu je u částky 48 955 Kč), a to o několik stovek korun měsíčně.

Lidé s vyššími příjmy si pak pohorší řádově více, rozdíl může činit až několik desítek tisíc korun. Jedná se však o méně než 10 % zaměstnanců - podle ČSÚ je hranicí desátého decilu platů částka 43 349 Kč (poslední dostupná data za třetí čtvrtletí 2016).

Graf založený na vlastním výpočtu za předpokladu, že poplatník uplatňuje pouze základní slevu na dani.

Výrok je hodnocen jako pravdivý, protože Andrej Babiš skutečně své firmy svěřil do svěřenských fondů. Stejně tak je pravdivé tvrzení, že ministr spravedlnosti Robert Pelikán na netransparentnost institutu svěřenského fondu dříve upozorňoval.

Svěřenský fond je institut, který byl zaveden s novým občanským zákoníkem k 1. lednu 2014. Pojednává o něm například článek na webu EPRAVO.cz. Jde o majetek, který jeho vlastník většinou pomocí smlouvy převede do speciálního fondu, o který se stará jím určený správce. Původní majitel tak nad ním ztrácí přímou kontrolu a nerozhoduje o něm. Správce s majetkem disponuje i přesto, že není jeho vlastníkem. Prospěch ze zmíněného fondu má pak takzvaný obmyšlený. Může jím být kdokoli, určuje ho zakladatel.

Na začátku února tohoto roku Andrej Babiš skutečně převedl své firmy Agrofert a SynBiol do svěřenských fondů. Tento krok podnikl kvůli tomu, aby vyhověl zákonu o střetu zájmů.

To, že Robert Pelikán o svěřenských fondech nemluvil příliš kladně, můžeme zjistit například z rozhovoru z roku 2014 na webu ministerstva financí, v době, kdy se stal novým šéfem legislativního odboru tohoto ministerstva. V něm zmiňuje: „Kromě věcí typu ukrývání majetku mě příliš nenapadá, co by svěřenské fondy řešily z problémů, které nejdou řešit jiným právním způsobem." Stejně tak upozorňoval na chybějící evidenci svěřenských fondů.

Je potřeba doplnit, že novelou občanského zákoníku, která konkrétně v částech o svěřenských fondech nabude účinnosti k 1. lednu 2018, je stanovena povinnost evidovat svěřenské fondy založené po tomto datu. Fondy založené před tímto datem musí o evidenci požádat do 1. července 2018, jinak zaniknou.

Jelikož Jan Chvojka popisuje skutečnosti pravdivě, je tedy tento výrok na základě výše uvedeného odůvodnění hodnocen jako pravdivý.

V listopadu server Seznam.cz vydal text, ve kterém poprvé popisuje to, že Babiš jako fyzická osoba nakoupil bezmála za 1,5 miliardy korunové dluhopisy Agrofertu. Na ty se nevztahovala daň. Babiš pak v lednu veřejně popsal své příjmy od roku 1993.

Pro Deník 4. ledna uvedl Babiš, že od roku 1993 jako fyzická osoba oficiálně vydělal 1,8 miliardy korun, za tu dobu na dani z příjmů zaplatil 310 milionů korun a 27 milionů korun na pojistném. „Můj čistý příjem tedy byl 1,526 miliardy korun a za ně jsem nakoupil dluhopisy v ceně 1,482 miliardy korun.“

Jinou částku pak ministr uvedl v rozhovoru pro deník Hospodářské noviny 6. ledna 2017. Kromě tohoto rozporu v příjmech pak přišel server Echo24.cz s výpočtem, že podle veřejných deklarací o svém příjmu Babiš nemohl v letech 2013 a 2014 nakoupit uvedené dluhopisy, protože nedisponoval dostatkem prostředků.

Echo spočítalo, že s takovou bilancí mu ovšem majetek nestačil na pokrytí životních potřeb. Na tiskové konferenci dne 19. ledna vydal Babiš další údaje. Konkrétně na dotaz Terezy Vilímové z Echo24, kde vzal legální příjmy na nákup těchto dluhopisů, neboť když vychází z majetkových přiznání, tak v roce 2013 na toto neměl peníze. Odpověděl, že jeho celkové příjmy od roku 1993 byly 2 531 768 228 Kč, z toho příjmy, které byly zdaněné Agrofertu byly 1 863 801 107 Kč, z toho zaplatil 337 503 547 Kč daní. Takže když to odpočítám, tak mi zůstalo 1 049 498 231 Kč.

O celé kauze následně informovala také Česká televize. Konkrétně Reportéři ČT a nejobsáhleji pak redaktoři pořadu 168 hodin v reportáži z 29. ledna 2017. Ta v úvodu pořadu shrnuje jednotlivé verze Babišových vyjádření a dále se reportérka doptává na nesrovnalosti v počtech.

(3:35) reportérka:„... mně na tom zaráží to, že ten první rozhovor, první dotaz byl někdy 4. ledna, první dotaz na to, kde jste vzal peníze na nákup těch dluhopisů. A vy jste tam suverénně řekl tu částku...“

Babiš: „Ano, protože jsem to měl připravené, protože ta kampaň už jela. Měl jsem to připravené a ta částka byla jednoznačně vyšší než ty dluhopisy, takže to byl ten zdroj.“

reportérka: „Takže jste si to špatně spočítal?“

Babiš: „Ale to není pravda, vidíte, vy tomu nerozumíte.“

Další otázka směřuje k tomu, proč nezdanitelné příjmy uvádí až teď, když nesedí počty. Odpovědí je dnes již legendární: „Proč bych vám měl sdělovat všechny moje příjmy? Sorry jako.“ (4:30)

Na otázku, zda je ochoten a schopen tyto příjmy doložit, odpovídá,že neví, proč by to dokládal.(06:40)

Reportérka pořadu 168 hodin se tedy neptala znova na částky, které tvořily veškeré jeho příjmy. Alespoň v odvysílaných částech pořadu tyto částky brala jako fakt a ptala se na skutečnost, proč je médiím sděloval postupně, zda šlo o omyl při počtech či nikoli. Další dotaz směřoval k tomu, zda tyto částky bude dále dokládat. Rozhovor se tedy ubíral jiným směrem, uvedené částky již reportérka nezpochybňovala a natočený materiál z tiskové konference na ně zjevně neodpovídá. Totéž je možné konstatovat u reportáže Reportéři ČT. Přesto je možné, že mimo odvysílané záběry se reportérka v rámci tématu znova dotazovala na uvedené částky. Proto je výrok zavádějící.

Výrok hodnotíme jako pravdivý, ačkoliv upozorňujeme, že Pavel Blažek zaměňuje a spojuje dvě aféry: tzv. Zemanovy kufříky (které se také týkaly bezpečnostních služeb) a s tím nesouvisející bamberskou aféru.

Blažek popisuje situaci, kdy Miloš Zeman v minulosti opakovaně veřejně uvedl údaje, které se týkaly bezpečnostní či zpravodajské problematiky a které se následně ukázaly jako nepravdivé nebo nepotvrzené. Jeho argumentem je, že Zeman si tak počíná dlouhodobě a v politické kariéře jej to neohrožuje, neboť i přes to, že zejména některá Zemanova tvrzení se ukázala jako zcela nepodložená, nijak jej to ve volebních kláních nediskredituje.

Tento popis je korektní. Zeman v minulosti skutečně takto postupoval, když mluvil např. o teroristovi Attovi v Praze nebo o tzv. kufřících. Byť se tyto kauzy ukázaly jako nepodložené, Zemana reálně nezdiskreditovaly. Blažek tedy popisuje výrok korektně, používá ovšem špatný příklad, neboť tzv. bamberská aféra se netýkala této věci. Výrok přesto hodnotíme jako pravdivý, neboť faktické jádro je popsáno správně.

Miloš Zeman v rozhovoru pro Český rozhlas PLUS 11. ledna 2017 uvedl: „Podívejte se, já jsem zrovna teď přečetl čtyři šifry. Podle jedné se na našem území potlouká jistý člověk z Magrebu, nesmím uvést jeho jméno, který je důvodně podezřelý ze spolupráce s teroristickými islámskými organizacemi.“

Tuto informaci nepotvrdil kromě Miloše Zemana nikdo. Ani předseda vlády, ministr vnitra či ředitelé zpravodajských služeb. Tento aktuální případ ovšem není u prezidenta unikátní. V minulosti skutečně Miloš Zeman veřejně publikoval informace, které se později ukázaly jako nepravdivé nebo se nikdy nepotvrdily a které se opět týkaly bezpečnosti a zpravodajských informací.

Předně šlo o tzv. Zemanovy kufříky. Jednalo se o dva případy z roku 1996 a 1998. V prvním z nich Zeman jako opoziční politik přišel s tvrzením, že ministr vnitra Ruml a BIS plánují změnit Českou republiku v policejní stát, což měla dokládat řada dokumentů. To se později ukázalo jako podvrh, jenž se k Zemanovi dostal od recidivisty, který se vydával za agenta BIS.

Druhý „kufřík“ Miloše Zemana se odehrál v roce 1998, kdy předseda ČSSD přišel s obviněním z chystaného útoku tajných služeb na sociální demokracii a ODS. Tento krok měl být inspirován zahraničím, nikdy se však nepotvrdil.

V neposlední řadě pak Miloš Zeman jako premiér veřejně během návštěvy USA v roce 2001 uvedl v CNN, že terorista Muhammad Atta, který byl zapojen do útoků 9/11, plánoval bombový útok v Praze na sídlo Rádia Svobodná Evropa. Tato informace o tzv. pražské stopě se ukázala jako nepravdivá a nepotvrdila se.

Miloš Zeman tedy v průběhu své politické kariéry skutečně přicházel veřejně s poměrně zásadními prohlášeními týkajícími se bezpečnosti a zpravodajských informací, které se následně ukázaly jako zcela nepravdivé. V postupu politickými funkcemi mu to nebránilo.

Dodejme, že tzv. bamberská aféra z roku 1998 je v tomto případě Blažkem zmíněna mylně. Nešlo v ní o „kufříky“ s informacemi, o kterých píšeme výše. V bamberské aféře se jednalo o to, že Miloš Zeman se jako předseda ČSSD měl spolu s místopředsedou Machovcem setkat v roce 1995 v německém městě Bamberg s čechošvýcarským podnikatelem Janem Vízkem. Ten měl nabídnout ČSSD velkou finanční podporu a kompromitující materiály na tehdejší vládní politiky výměnou za budoucí možnost ovlivnit personální složení vlády. Zeman tvrdil, že s Vízkem vyrazil dveře, Česká televize ovšem zjistila, že schůzek bylo celkem pět. Obsah schůzek a dohody se nikdy nepodařilo potvrdit.

Jaroslav Faltýnek

Otázky Václava Moravce, 20. listopadu 2016Ta koaliční smlouva (...) ve své podstatě plní ty základní věci (...) ty protikorupční zákony, kterým se stávající opozice léta bránila, jakým je služební zákon, registr smluv, financování politických stran, prokázání původu majetku, zadávání veřejných zakázek.

Výrok je hodnocen jako nepravdivý, strany současné opozice ve skutečnosti všem uvedeným zákonům nebránily.

Služební zákon

V roce 2002 byl přijat služební zákon č. 218/ 2002 jako jedna z podmínek vstupu ČR do EU, jeho účinnost však byla celkem pětkrát odložena. Na odložení účinnosti zákona se podílely tyto strany (zahrnuty jsou pouze strany, které existují/ mají v současnosti parlamentní zastoupení): v roce 2003 ČSSD, KDU-ČSL, v roce 2004 ČSSD, KDU-ČSL, v roce 2006 ČSSD, ODS, KSČM a někteří poslanci KDU-ČSL, v roce 2008 ODS, KDU-ČSL a někteří poslanci ČSSD a v roce 2011 podpořili odložení účinnosti zákona poslanci ODS, TOP 09, VV a 1 poslanec za ČSSD.

V roce 2013 předložila skupina poslanců z ČSSD nový návrh služebního zákona. Tento návrh byl ve 3. čtení schválen poslanci ČSSD, ANO, KDU-ČSL, ODS, TOP 09. Proti hlasovali poslanci Úsvitu a zdrželi se poslanci z KSČM. Poslanecká sněmovna následně přehlasovala prezidentovo veto tohoto návrhu, hlasování bylo stranicky rozloženo stejně jako v předchozím hlasování.

Z procesu přijímání služebního zákona vyplývá, že nelze jednoznačně tvrdit, že byl blokován současnými opozičními politickými stranami. V minulosti byl blokován také ČSSD nebo KDU-ČSL, v současnosti byl naopak podpořen také některými opozičními stranami.

Registr smluv

Návrh zákona, který by vedl ke vzniku tzv. registru smluv, byl navržen skupinou poslanců v roce 2012. Mezi navrhujícími poslanci byli zástupci vládních stran, tedy ODS, TOP 09 a VV. Projednávání příslušného sněmovního tisku (č. 740/0) (.pdf) bylo ukončeno s koncem volebního období v roce 2013. Hlavním iniciátorem této předlohy byl poslanec Jan Farský z klubu TOP 09 a Starostové.

Ten byl rovněž zástupcem předkladatele i v tomto období, kdy byl opět návrh (.pdf) zákona předložen. Šlo o poslanecký návrh, který byl podpořen napříč spektrem a nešlo tak o zásluhu pouze ANO či vládní koalice. Schválen byl na podzim 2015, proti jeho přijetí hlasoval poslanecký klub KSČM a jeden zástupce ODS.

Ani v tomto případě nelze tvrdit, že byl zákon blokován současnými opozičními stranami – s výjimkou KSČM a jednoho poslance za ODS. Naopak návrh jako první předložili poslanci napříč spektrem, které ze značné části tvořili poslanci dnešní opozice. Značná část zástupců současné opozice také nový návrh z roku 2013 podpořila.

Dodejme rovněž, že v únoru 2017 došlo k významnému okleštění registru smluv, kdy z něj byly vyňaty státní a národní podniky a také obecní a krajské společnosti.

Financování politických stran

Návrh zákona upravující financování politických stran ve prospěch větší transparentnosti předložilo ministerstvo vnitra (MV) v roce 2012, tedy za vlády Petra Nečase (ODS, TOP 09, VV). Vláda této návrh svým usnesením (.pdf) schválila, ale projednávání tohoto zákona v Poslanecké sněmovně předčasně ukončil (.pdf) pád Nečasovy vlády.

Sobotkova vláda předložila Poslanecké sněmovně nový návrh (.pdf) zákona v létě 2015. Zákon č. 302/ 2016 Sb. byl přijat v červnu 2016, proti hlasovalo 36 zástupců opozice (28 KSČM, 1 ODS, 6 Úsvit, 1 nezařazený) a čtyři zástupci stran vládní koalice (3 ANO, 1 KDU-ČSL).

Tento zákon nejprve předložila část stran bývalé vládní koalice, které v současnosti tvoří část opozice. Návrh současné vlády byl pravicovou částí opozice (kromě jednoho poslance ODS) podpořen, nedošlo k jeho blokaci.

Prokazování původu majetku

Vládní novelu zákona o změně zákona v souvislosti s prokazováním původu majetku předložila Sobotkova vláda v červnu 2015. Tento návrh byl Poslaneckou sněmovnou schválen v červenci 2016, proti jeho přijetí hlasovala část opozice, a to 17 poslanců TOP 09 a 16 poslanců ODS. Jednalo se však o deklaratorní blokaci zákona, neboť tento počet zákonodárců nemohl přijetí zmíněného zákona zablokovat.

Zákon o prokazování původu majetku byl částí opozice podpořen a částí (ODS a TOP 09) odmítnut. Dodejme, že proti majetkovým přiznáním či prokazování příjmů jsou pravicové strany dlouhodobě, což vyplývá z jejich politického a ideového zaměření. Otázkou také je, zda takto nadefinovaný zákon z dílny vlády je přímo protikorupčním opatřením, v rámci daného výroku tuto věc nehodnotíme.

Zadávání veřejných zakázek

Návrh zákona předložila vláda Bohuslava Sobotky v říjnu 2015. Návrh zákona byl Poslaneckou sněmovnou přijat v dubnu 2016 a to hlasy vládních i většiny opozičních stran. Proti hlasovali poslanci ODS a jeden zástupce Úsvitu.

Kromě ODS a jednoho zástupce Úsvitu podpořily přijetí tohoto zákona všechny opoziční i koaliční politické strany, nelze tedy hovořit o tom, že by opoziční strany přijetí tohoto zákona léta bránily. U některých pozměňovacích návrhů bylo diskutováno, zda právě tyto nejsou problematické (např. zvyšování podílu víceprácí).

Není také pravdou, že by v rámci zadávání veřejných zakázek nedělala stávající opozice nic. V minulém volebním období prosadila novelu zákona (resp. několik novel), která kromě dalšího např. zrušila tzv. losovačky, dále se snížily limity, kdy je nutné vypsat veřejnou zakázku atd. Není tedy pravdou, že by v tomto současná opozice nic nedělala.

Stanislav Polčák

Otázky Václava Moravce, 22. ledna 2017Předseda Evropského soudního dvora oznámil, že o této žalobě (slovenské žalobě na kvóty - pozn. Demagog.cz) bude rozhodnuto na konci letošního roku.

Předseda Soudního dvora Evropské unieKoen Lenaerts začátkem února 2016 na Slovensku uvedl, že rozhodnutí ve věci žaloby Slovenska na přerozdělování uprchlíků dle povinných kvót bude rozhodnuto v řádu měsíců. Uvedl horizont konce roku 2016 či nejpozději začátek roku 2017.

Na začátku prosince 2016 pak Lenaerts sdělil, že místo běžných 12 až 14 měsíců bude rozhodování sporu trvat o půl roku déle, rozhodnutí tedy lze očekávat v létě roku 2017.