Nalezené výsledky

Jaroslava Pokorná Jermanová

Jak působnost ve věci parkovacích zón, tak i skutečnosti ohledně operačního programu popisuje Jaroslava Pokorná Jermanová správně.

Co se týká parkovacích zón, Jaroslava Pokorná Jermanová má pravdu, když říká, že parkovací zóny spadají do samosprávy městských částí. Základní východisko pro tuto skutečnost je § 23 zákona o pozemních komunikacích, který stanovuje obcím možnost vydat nařízení a vymezit oblast určenou ke stání vozidel.

Nařízení obce pak vydává rada obce podle § 102 odst. 2 písm. d) zákona o obcích, v případě Prahy pak na základě § 68 odst. 4 zákona o hlavním městě Praze.

Stejně tak se vyjádřila i Veřejná ochránkyně práv Anna Šabatová v reakci na stížnosti občanů. Ombudsmanka potvrzuje, že zřízení parkovacích zón je působnosti samosprávy.

V případě operačního programu je možno dát Pokorné Jermanové za pravdu, když říká, že Praha je jediný kraj, který takový program má, ostatní kraje mají tzv. Integrovaný regionální operační systém. Jedná se o program na podporu potřebných oblastí z Evropských fondů.

Dokument (.pdf), ve kterém je tento program detailně popsán, obsahuje pasáže, které deklarují spolupráci Prahy se Středočeským krajem, například jde-li o podporu regionálního školství na území Středočeského kraje (str. 133). Na stejné straně je pak přímo uvedeno, že finanční zdroje se pro oblast dopravy a školství předpokládají pro Středočeský kraj.

Ze stejného dokumentu (.pdf, str. 144) můžeme zjistit, že pro zkvalitnění koordinace Prahy a Středočeského kraje byla ustanovena pracovní skupina, ve které jsou právě mimo jiné i zástupci Středočeského kraje, a to za účelem zefektivnění a zkoordinování.

K funkcím kraje jako zainteresovaného partnera pak najdeme v dokumentu (.pdf, str. 207) toto: věcná příslušnost ke všem PO, analýza a identifikace potřeb, integrované přístupy, mechanismus koordinace. Středočeský kraj se tedy účastní jak řešení, tak čerpání z programu. Na základě výše uvedeného odůvodnění je výrok hodnocen jako pravdivý, všechny skutečnosti jsou popisovány korektně.

Jiří Zimola

Debata ČT ke krajským volbám, 27. září 2016Já mám pocit, že se politici v žebříčku profesí propadli na nejnižší místo, na jedno z nejnižších míst.

Výrok je hodnocen jako zavádějící, neboť Zimola jako politiky bere v potaz jen poslance, kteří jsou skutečně na předposledním místě v prestiži povolání. Opomíjí však ministry a starosty, kteří jsou na tom výrazně lépe.

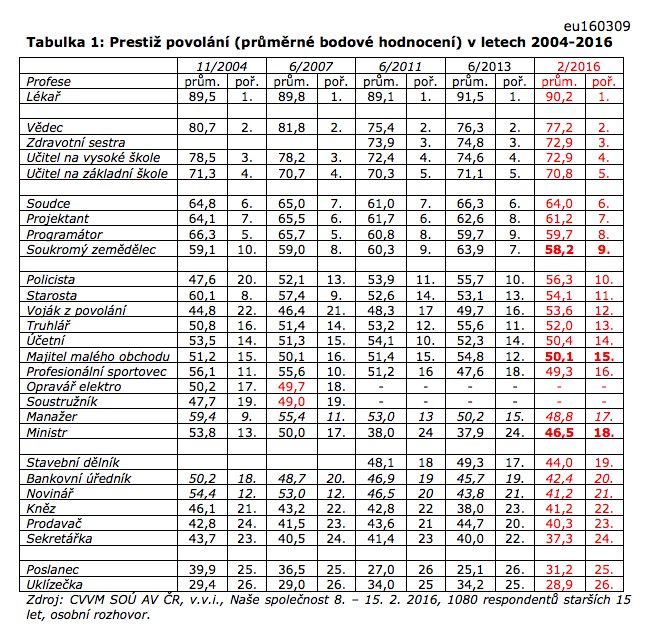

Zimola měl na mysli výzkum Centra pro výzkum veřejného míněním, který spadá pod Sociologický ústav AV ČR.

Výzkum se týkal prestiže povolání a uskutečnil se v únoru letošního roku. V tomto sociologickém šetření šlo o seřazení 26 povolání podle uvážení respondentů o jejich prestiži. Z politické sféry zde najdeme pozici ministra, starosty a poslance.

Zdroj tabulky: CVVM.

V tabulce můžeme vidět, že ministr se umístil na 18. místě a starosta na místě 11. Poslanec je předposlední a od minulého šetření z roku 2013 si vyměnil pozici pouze s uklízečkou.

Přesto můžeme v tabulce vidět, že si všechny tři pozice od minulého roku polepšily alespoň o jednu příčku. Toto zlepšení vysvětluje autor výzkumu politickou situací v ČR.

Andrej Babiš

Otázky Václava Moravce, 19. června 2016Já bych zopakoval ty fakta. První, který o tom mluvil, byl nejvyšší státní zástupce Zeman a vrchní zástupce 1.6. Pan Laube 2.6. říká, je to fáma. Pan Chovanec týden mlčí. 8.6. Říká, že je to zpolitizované. Samozřejmě, že je to zpolitizované, vždyť je to v koaliční smlouvě. A 15.6. podepisuje rozprášení jediného protimafiánského útvaru.

Výrok je hodnocen jako zavádějící, protože Babiš sice správně popisuje genezi okolo reorganizace policie, není ovšem pravdou, že by ÚOOZ byl jediným protimafiánským útvarem. ÚOKFK, se kterým se má Šlachtův sbor sloučit, v minulosti vyšetřoval řadu velkých (i politických kauz,) nyní je součástí tzv. Daňové kobry, která bojuje s rozsáhlou daňovou kriminalitou.

O plánu sloučit Útvar pro odhalování organizovaného zločinu s Útvarem odhalování korupce a finanční kriminality napsaly 1. 6. 2016Lidové noviny. Ty také citovaly mluvčí ministra vnitra Milana Chovance, která LN sdělila: „Pokud nějaké organizační změny nastávají, vždy je včas zveřejňujeme. V tuto chvíli žádnou takovou zprávu nemáme."

Pro Lidové noviny toto komentoval Pavel Zeman. Uvedl:

" Neznám podrobnosti toho plánu. A na nich dost záleží. Nicméně tímto krokem by vznikl útvar, který by měl téměř 900 lidí. Bojím se, že by byl těžko řiditelný. Mám strach, aby se to neprojevilo v kvalitě práce, která je naprosto zásadní pro každou trestní věc, stejně jako je zásadní, že nesmějí unikat informace. "

Náměstek Laube toto označil ve stejném textu skutečně za fámu, když řekl:

" Na tyto fámy, které tu vznikají, nemám odpověď. Zatím nebudu komentovat nic, co není schválené a řádně projednané, natož abych někde diskutoval na téma nějakého nového ředitele. "

Dne 6. 6. 2016 pronikl do médií dopis nejvyššího státního zástupce Pavla Zemana, který se k reorganizaci vyjadřuje jako k hotové věci, o které ho informoval policejní prezident Tuhý a jeho náměstek Laube. Ani v této chvíli ještě ministerstvo krok nepotvrdilo.

Dne 8. 6. 2016 již ministr Chovanec ve svém vyjádření na stránkách Ministerstva vnitra hovoří o reorganizaci policie jako o profesionálně připraveném kroku v kompetenci policejního prezidia.

15. června pak ministr vnitra oznámil, že podepsal diskutovanou reorganizaci.

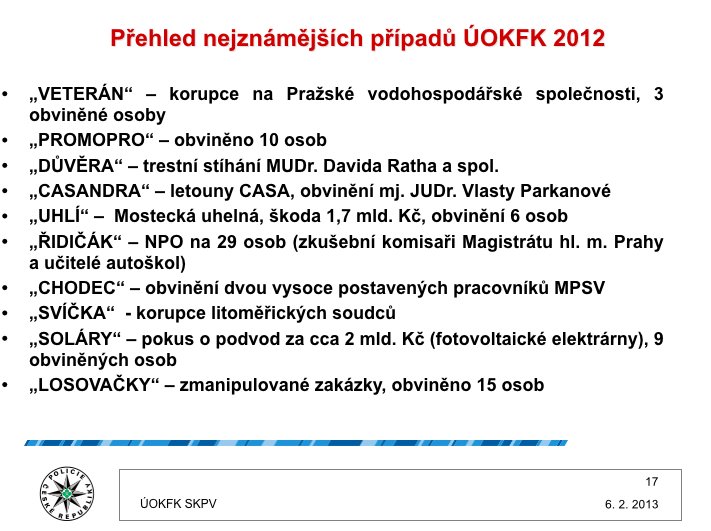

Babiš tedy korektně popisuje genezi celé kauzy. Problémem je, že označuje ÚOOZ za jediný protikorupční útvar. ÚOKFK byl angažován např. v kauzách Davida Ratha, ProMoPro či Vlasty Parkanové (v jejím případě ovšem doposud nezačalo soudní projednávání ve věci a je na ni nutno pohlížet jako na nevinnou osobu).

Obrázek vychází z Prezentace výsledků ÚOKFK za rok 2012 (.ppt) .

Další kauzu, kterou vyšetřovala Protikorupční policie, byla tzv. kauza Pandur, kdy ÚOKFK zatkla také Marka Dalíka. Tento útvar je také součástí tzv. Daňové kobry, která bojuje proti daňovým únikům. Útvaru se již podařilo zajistit miliardové částky.

" Daňová Kobra je společný tým Útvaru odhalování korupce a finanční kriminality, Generálního finančního ředitelství a Generálního ředitelství cel. Členové týmu společně bojují proti daňovým únikům a daňové kriminalitě, a to především v oblasti daně z přidané hodnoty a spotřební daně."

Ivo Pojezný

Debata ČT ke krajským volbám, 30. září 2016V roce 2013 se zjistilo, že pouze 40 % učňů v EU má kvalifikovanou praxi při nejakých podnicích.

Podle studie z roku 2014, jež se nám podařilo dohledat, bylo nejvíce učňů, kteří měli v roce 2011 zkušenosti získané zapojením do programu prázdninových praxí u jednotlivých firem v rámci EU, v Dánsku (45 %).

V případě ČR to bylo 35 % (.pdf, str. 2). Z projevu pana Pojezného však není zřejmé, zda myslel podobný typ statistiky, ve které jsou uvedena procenta za jednotlivé členské státy Evropské unie.

Statistiku z roku 2013, o které mluvil Ivo Pojezný, v níž by byla celková čísla za Evropskou unii jako celek, se nám bohužel dohledat nepodařilo. Z toho důvodu je výrok označen jako neověřitelný.

Miroslava Němcová

Otázky Václava Moravce, 13. listopadu 2016Andrej Babiš, který když bylo teď tedy výsledky prezidentských voleb, tak ještě, myslím, v den voleb říká, já s Donaldem Trumpem nemám vůbec nic společného, kde jste na to přišli? Žasl nad tou (otázkou) novinářů. A druhý den prostě celý šťastný, rozzářený hlásí do světa, jsem šťastný, že je Donald Trump prezidentem. Je to přesně muž mého gusta.

Výrok je hodnocen jako zavádějící, neboť Babiš sice během volební noci v USA a po ní zjevně upravil svůj náhled na Donalda Trumpa, nicméně Němcová mu vkládá do úst formulace, které od něj směrem k nově zvolenému prezidentovi veřejně nezazněly.

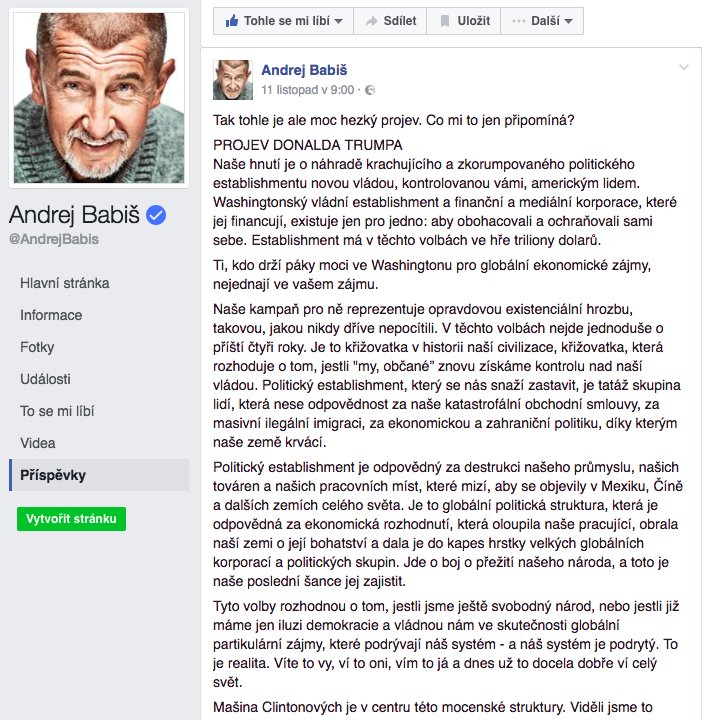

Andrej Babiš 8. listopadu 2016 (tedy v den amerických voleb) na serveru Expres publikoval komentář s titulkem „Proč Trump prohraje? Je za tím tlak médií, neziskovek a korporací“.

V textu uvádí: „Nepodporuji Trumpa, i když mě k němu někteří mylně přirovnávají. Společného totiž máme snad jen to, že jsme do politiky zamířili ze světa byznysu. Já i hnutí ANO máme na rozdíl od Trumpa pozitivní program pro všechny. Nikoho nevylučujeme, nechceme izolacionismus. Od začátku se vymezujeme jen proti kmotrům a zkorumpovaným politikům, a právě kvůli boji proti nim jsme šli do politiky. I proto mně byl v USA osobně nejvíc sympatický Michael Bloomberg.“

Po volbách Babiš reagoval na zvolení Donalda Trumpa v médiích i na sociálních sítích. Ve svých vystoupeních se vyjadřoval v tom smyslu, že Trumpovo zvolení nečekal, že jeho rétorika v kampani byla „mnohdy přehnaná až šílená“ . V žertu pak dodal, že Trump hnutí ANO svým způsobem kopíruje, jak uvádí Lidovky.cz.

Na svém Facebooku pak Babiš publikoval 11. listopadu status, který přeložil některé fragmenty z Trumpova projevu (přepis i video dostupné na řadě serverů - např. NPR.org) z 13. října z West Palm Beach na Floridě. Tento status uvedl Babiš zvoláním: „Tak tohle je ale moc hezký projev. Co mi to jen připomíná?“. Zjevně tedy naráží na svou osobu a hnutí ANO.

Je tedy pravdou, že v den voleb Babiš psal na svém serveru, že s Trumpem má společného jen to, že oba pocházejí z byznysu. Po volbách pak již našel společných prvků víc. S jistou dávkou tolerance, neboť explicitně se takto Babiš nevyjádřil, lze říct, že Babiš u zvoleného prezidenta našel podobnost v základním cíli hnutí. Jelikož však veřejně neproklamoval, že by jej zvolení Trumpa činilo šťastným apod., je výrok hodnocen jako zavádějící.

Navrhovaná směrnice Evropské komise zpřísňuje pravidla pro držení zbraní, a to ve snaze čelit teroristickým hrozbám. Součástí návrhu je i zákaz poloautomatických zbraní, které využívají myslivci. Jak ale Evropská komise upozorňuje ve své zprávě (.pdf, str. 1), zákaz se myslivců netýká.

Návrh Komise je však označován za velmi nejasný a od myslivců zaznívají obavy, že zákaz se může vztahovat i na velkou část loveckých zbraní. Směrnice se však netýká všech mysliveckých zbraní, výrok proto hodnotíme jako zavádějící.

Podobný výrok zazněl i z úst Zdeňka Škromacha, který jsme rovněž ověřili.

Michal Hašek

Debata ČT ke krajským volbám, 30. září 2016Krajský úřad má dneska firemní mateřskou školku, kde je otevřeno 5 tříd, je to pro 120 dětí. My jsme tu třídu otevřeli dokonce mimo úřednic také policistkám nebo hasičkám.

Výrok je hodnocen jako pravdivý. Krajský úřad Jihomoravského kraje provozuje už 4 roky firemní mateřskou školku Lentilka, která je od letošního roku přístupná kromě dětí zaměstnanců kraje a jeho příspěvkových organizací i dětem hasičů a policistů kraje. Celkem má 5 tříd a 106 dětí.

Jihomoravský kraj otevřel svou firemní mateřskou školku Lentilka 28. srpna 2012, a to pro děti zaměstnanců Jihomoravského kraje a zaměstnanců krajských příspěvkových organizací. O 4 roky později podepsal dohodu s Hasičským záchranným sborem Jihomoravského kraje a Krajským ředitelstvím policie Jihomoravského kraje o využívání školky zaměstnanci těchto složek IZS.

Školka se k 1. září 2016 rozrostla o další 3 třídy s kapacitou 72 dětí. Celkem se zde dle tiskové (.pdf, str. 1) zprávy vzdělává v 5 třídách 106 dětí od 2,5 do 7 let. Založena je na základě školského zákona.

Ivo Pojezný

Debata ČT ke krajským volbám, 30. září 2016Už v současné době na 15 školách Jihomoravský kraj má 13 vytipovaných oborů, kde poskytuje stipendium.

Rada Jihomoravského kraje schválila podporu formou stipendií již začátkem roku 2010. Podle dokumentu dostupného na stránkách Jihomoravského kraje se jedná o celkem 16 středních škol zřizovaných krajem a 13 učňovských oborů. Podle tohoto dokumentu se výše stipendia liší podle ročníku, který studenti navštěvují. V případě prvního ročníku se jedná o 1 500 Kč, ve druhém je to už 2 000 Kč a ve třetím 2 500 Kč. Podle Rady Jihomoravského kraje je finanční podpora jedním z důležitých faktorů při rozhodování studenta, na jaké střední škole bude ve svém studiu pokračovat.

Tabulka středních škol, které vyučují podporované obory je v dokumentu a pro přehlednost ji uvádíme i níže.

Název školy dle zřizovací listiny

1

Integrovaná střední škola, Hodonín, Lipová alej 21

2

Integrovaná střední škola, Slavkov u Brna, Tyršova 479

3

Integrovaná střední škola, Sokolnice 496

4

Střední odborná škola a Střední odborné učiliště stavební, Brno - Bosonohy, Pražská 38b

5

Střední odborná škola a Střední odborné učiliště strojírenské a elektrotechnické, Brno, Trnkova 113

6

Střední odborná škola průmyslová Edvarda Beneše a Střední odborné učiliště, Břeclav, nábř. Komenského 1

7

Střední odborná škola a Střední odborné učiliště - MŠP, Letovice, Tyršova 500

8

Střední odborná škola a Střední odborné učiliště, Blansko, Bezručova 33

9

Střední odborná škola a Střední odborné učiliště, Hustopeče, Masarykovo nám. 1

10

Střední odborná škola a Střední odborné učiliště, Vyškov, Sochorova 15

11

Střední odborná škola a Střední odborné učiliště, Znojmo, Dvořákova 19

12

Střední odborná škola technická a Střední odborné učiliště, Znojmo, Uhelná 6

13

Střední odborné učiliště, Kyjov, Havlíčkova 1223/17

14

Střední škola polytechnická, Brno, Jílová 36g

15

Střední škola potravinářská a služeb, Brno, Charbulova 106

16

Střední škola uměleckoprůmyslová a technická, Velké Opatovice, Mládežnická 430

Tento výrok hodnotíme jako pravdivý, protože podle dostupných informací mezi podporované obory patří: nástrojář, klempíř - stavební výroba, elektrikář - silnoproud, pekař, řezník - uzenář, čalouník, mechanik plynových zařízení, kominík, malíř - lakýrník, podlahář, sklenář, tesař, zedník - obkladač a pokrývač.

9. června zaslali vedoucí útvarů a expozitur z Útvaru pro odhalování organizovaného zločinu otevřený dopis ministru vnitra Chovancovi. V něm mimo dalšího píší:

"Žádáme Vás, pane ministře, abyste pozastavil tuto nelogickou a práci ohrožující organizační změnu. Zveme Vás na náš útvar k diskusi na toto téma a jsme připraveni Vám předložit věcné argumenty proti stávajícímu návrhu a alternativní způsoby řešení boje s organizovaným zločinem. Nebráníme se změnám, bráníme se znásilňování." Tento dopis byl zaslán jako otevřený dopis, byl tedy zaslán kromě adresáta i médiím, která jej zveřejňovala. Jedním ze serverů, který tento dopis publikoval, byly i Lidovky.cz, které spadají do skupiny MAFRA, jíž vlastní ministr financí. Nicméně kromě tohoto serveru jej publikovaly např. i Novinky.cz nebo Týden.cz (ani jeden z nich nepatří Babišovi), tito dopis přebírali, jak je z odkazu patrné, ze zpravodajství veřejnoprávní České tiskové kanceláře. O zprávě informovaly i další servery.

Chovanec má sice pravdu, že Lidovky referovaly o znění dopisu, jehož byl adresátem, den před tím, než jej teoreticky mohl klasickou poštovní formou dostat, nicméně zavádí v tom, že se objevil v médiu patřící Andreji Babišovi. Neuvádí totiž, že šlo o otevřený dopis ve znění, který logicky média publikují, navíc Lidovky.cz nebyly jediným serverem, který by dopis v daný den publikoval. Naznačuje, že Lidové noviny (tedy spíše Lidovky.cz) měly svého druhu exkluzivní přístup k tomuto dopisu, což objektivně není pravda.

Jiří Crha

Debata ČT ke krajským volbám, 30. září 2016V současné době je vlastně spíše nedostatek míst ve školkách.

Nedostatek míst se dotýká např. města Brna. Ministryně školství Kateřina Valachová přiznává, že nedostatek míst ve školkách je v Jihomoravském kraji a několika dalších lokalitách.

Jihomoravský kraj ve svém Dlouhodobém záměru vzdělávání 2016–2020 upozorňuje na to, že se nedostatek (.pdf, bod A.4.1, str. 15) míst v MŠ projevuje nerovnoměrně v závislosti na lokalitách s velkým výskytem domů, v místech s dobrou dopravní obslužností a pracovní příležitostí. Podle této analýzy se počet dětí předškolního věku zvýšil o 11 200 od roku 2005. Zároveň však došlo k navýšení kapacit o 7000 míst.

V současné době je v JMK 657 předškolních zařízení a 41 519 dětí. Ve školním roce 2015/2016 nebylo vyhověno 9007 žádostem o přijetí (tab. x B1.14.1) a tento stav je dlouhodobý. V některých oblastech kraje byla v roce 2015 kapacita překročena.