Pavel Bělobrádek má pravdu v tom, že lidovci mají své pevné jádro voličů (pohybující se podle Medianu dlouhodobě kolem 4 %), zatímco Starostové mají jádro spíše minimální (zhruba do 2 %). Starostové získali v krajských volbách 2016 4 % hlasů, což je pravděpodobně to, na co Pavel Bělobrádek odkazuje, když naráží na to, že Starostové mají spíše nejednoznačnou volební podporu.

Veřejně dostupných výzkumů, které by ukazovaly vývoj podpory koalice Lidovců a Starostů, však není dostatek na to, abychom mohli výrok ověřit. Je totiž spíše pravděpodobné, že si koalice zadávala soukromé výzkumy, ze kterých Bělobrádek vychází a na nichž také stavěli rozhodnutí o ukončení koaliční spolupráce se STAN.

Volební jádro tvoří voliči, kteří jsou již pevně rozhodnuti jít k volbám a jsou si svojí volbou jistí. Naopak volební potenciál ukazuje, kolik procent hlasů by mohla strana získat, pokud by ji volili všichni, kdo její volbu zvažují a nevylučují účast u voleb.

Vládní krize probíhala v květnu, kdy Babiš skončil ve funkci ministra financí.

Podívejme se na veřejně dostupné výzkumy. Agentura MEDIAN zohlednila existenci koalice KDU-ČSL a Starostů ve svém volebním modelu v červnu a červenci, přičemž volební model zobrazuje nejpravděpodobnější rozložení zisku stran. Poté se koalice rozpadla. V červnu by tato koalice dosáhla zisku 9 % hlasů, v červenci pak 9,5 % – sběr dat pro tento výzkum se již nicméně kryje s rozpadem koalice, takže tento průzkum nemohl být brán v potaz.

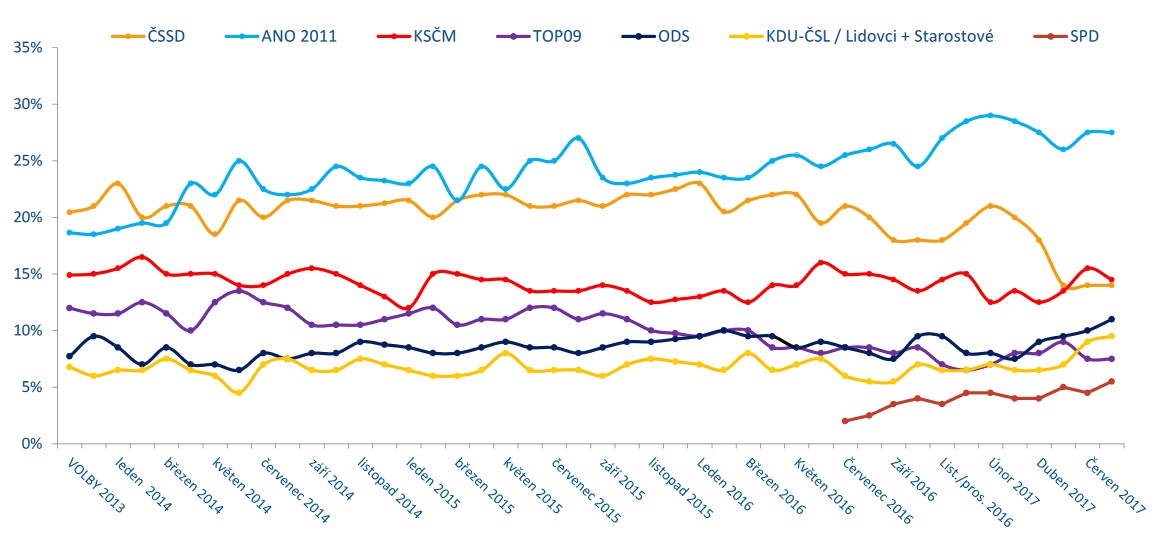

ANO by podle tohoto volebního modelu dosáhlo v červnu i červenci shodně 27,5 % hlasů. Vládní krize probíhala v květnu, kdy Babiš skončil ve funkci ministra financí.

Volební model a jeho vývoj podle MEDIANU vidíme v následujícím grafu (str. 6):

V červnu se skutečně voličské jádro ANO utvrdilo a poskočilo z 18 na 20 %. Zároveň ale MEDIAN uvádí, že ANO přišlo o 1,5 procentních bodů (.pdf, str. 7). Mezi červnem a červencem k výrazné změně jádra ANO nedošlo. Pak je zde patrný pokles na srpnových 17 %.

Podle těchto dat se nedá říci, že by potenciál koalice lidovců se Starosty výrazně poklesl. Květen přinesl potenciál 15 %, červen 14,5 % a červenec 14 %: Jádro se drželo na 4 a 5 %, což jsou podle MEDIANU hlavně dlouhodobí voliči lidovců.

Lidovci však už v červenci chtěli změnit formu spolupráce, proto nabídli Starostům místa na svých kandidátkách. Jednalo by se totiž o nepřímou koalici a nebylo by tak nutné získat 10 % hlasů, stačilo by pouze přeskočit pětiprocentní hranici. Starostové ale tuto nabídku odmítli a rozhodli se kandidovat samostatně.

Z dalších agentur na výzkumy veřejného mínění můžeme uvést STEM, který po vládní krizi potvrzuje posílení pozice ANO. Sílu koalice ale dle svého průzkumu nedokáže odhadnout.