Výrok je hodnocen jako nepravdivý, protože konstatování, že vláda nic nedělá stran informování veřejnosti, se nezakládá na pravdě. Ve skutečnosti uspořádala v posledních 2 letech desítky veřejných diskuzí.

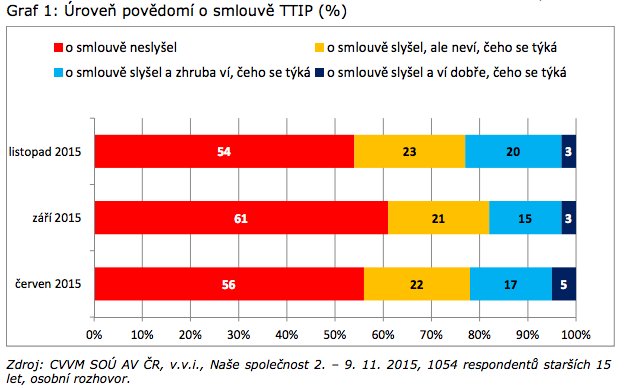

Kateřina Konečná má pravdu, že občané toho o TTIPu skutečně mnoho nevědí. Nebo přinejmenším to sami deklarují. Slabé povědomí o smlouvě TTIP mezi českou veřejností dokládají výzkumy Centra pro výzkum veřejného mínění Sociologického ústavu Akademie věd České republiky (CVVM) z července, září a listopadu 2015.

Data ukazují, že více než polovina občanů ČR vůbec o smlouvě neslyšela. Těch, co o ní slyšeli a vědí, čeho se přesně týká, jsou pouhá 3 procenta. Celkem 20 % pak alespoň zhruba ví, o čem smlouva je. Je tedy poměrně problematické při této deklarované neinformovanosti spojovat obecnou podporu "dohodě o volném obchodu a investicích mezi EU a USA" s konkrétním zněním dohody TTIP.

Kateřina Konečná napsala Bohuslavu Sobotkovi otevřený dopis 14. srpna 2014 a premiér na něj odpověděl o 2 týdny později. Oba tyto dopisy zveřejnila europoslankyně na svém facebookovém profilu.

Sobotka ve své odpovědi píše: "Z tohoto důvodu organizuje MPO jako gestor řady kulatých stolů pro veřejnost, přednášky pro studenty, prezentace pro firmy obchodující se Spojenými státy americkými a diskuze se zájmovými sdruženími. MPO vede rovněž expertní tým k TTIP, jehož se účastní zástupci zainteresovaných resortů, představitelé Svazu průmyslu a dopravy, Hospodářské komory, Českomoravské konfederace odborových svazů, Asociace malých a středních podniků, Sdružení automobilového průmyslu, Agrární komory a dalších. Ti všichni jsou pravidelně informováni o aktuálním vývoji vyjednávání, mají možnost prezentovat své pozice a přímo se tak podílet na formulování priorit České republiky."

Kateřina Konečná tedy korektně uvádí to, že se premiér přihlásil k průběžnému informování různých partnerů i veřejnosti. Nemá ovšem pravdu, když dále tvrdí, že tak vláda zcela nečiní.

Komplexní přehled informací k Transatlantické dohody o obchodu a investicích mezi EU a USA (TTIP) publikuje Ministerstvo průmyslu a obchodu businessinfo.cz.

V Kapitole 4 – Akce pořádané k TTIP je uveden seznam všech seminářů, debat a dalších událostí, které byly konány ve vtahu k TTIP za roky 2014, 2015 a 2016. Z tohoto výčtu je zjevné, že je pořádána řada veřejných diskuzí o celé problematice.

Uskutečněné v roce 2016 25.04.2016 Představení národní dopadové studie TTIP na ČR, Praha 11.04.2016 Seminář „TTIP - Transatlantické obchodní a investiční partnerství“, Brno 06.04.2016 Setkání expertního týmu TTIP - dopadová studie, Praha 31.03.2016 Seminář „Transatlantické obchodní a investiční partnerství (TTIP)“, Liberec 22. – 23.3. Strojírenské fórum, Praha („Co přinese TTIP strojařům?“ 22.3.) 17.02.2016 Beseda "TTIP - naděje, nebo hrozba pro celou společnost?", České Budějovice 16.02.2016 Setkání expertního týmu TTIP - příprava 12. kola, výsledky dopadové studie 03.02.2016 Seminář „TTIP – zájmy, moc a demokracie“, Poslanecká sněmovna, PrahaUskutečněné v roce 2015 18.11.2015 Seminář „Transatlantické obchodní a investiční partnerství (TTIP)

- aktuální stav vyjednávání“, Senát PČR, Praha 23.10.2015 Seminář „Jak podnikat v USA?“, Praha 22.10.2015 Seminář „Jak podnikat v USA?“, Brno 12.10.2015 Setkání expertního týmu TTIP k regulatorní spolupráci a investicím 18.09.2015 Kulatý stůl k TTIP, Eurocentrum / Krajský úřad Jihočeského kraje, České Budějovice 17.09.2015 Transatlantický obchod: TTIP (EU-USA) a dohoda EU-Kanada (CETA)

- Expertní den na stánku Ministerstva průmyslu a obchodu na

57. ročníku Mezinárodního strojírenského veletrhu v Brně 16.09.2015 Setkání expertního týmu TTIP k dopadové studii TTIP

, k problematice zemědělství a k informačním technologiím (ICT) 23.06.2015 Panel k TTIP na Masarykově demokratické akademii, Praha 22.06.2015 Panel k TTIP na Ústavu mezinárodních vztahů, Praha 17.06.2015 TTIP: Transatlantická obchodní dohoda mezi EU a USA Co může přinést a proč

vyvolává tolik otázek? Krajský úřad Moravskoslezského kraje, Ostrava 8.-9.6.2015 Návštěva Shermane Katze – host US vlády k TTIP (spolupráce s US velvyslanectvím) 05.06.2015 Veřejné vystoupení komisařky C. Malmström na Univerzitě Karlově, Praha 28.05.2015 TTIP: odvážné palce – debata Fakulta sociálních věd, Univerzita Karlova, 17:30 25.05.2015 Transatlantické obchodní a investiční partnerství (TTIP) – mýty a fakta, Eurocentrum Jihlava 23.05.2015 Hlavolam jménem TTIP, 13:00, Praha 22.05.2015 Národní konvent k TTIP , Praha 11.05.2015 Mají se čeští spotřebitelé bát dohody mezi EU a USA? Eurocentrum Praha 28.04.2015 Prezentace k TTIP, Západočeská universita, Plzeň 28.04.2015 Kulatý stůl k obchodu s USA a k prezentaci TTIP, Plzeň 21.04.2015 Prezentace k TTIP, Universita Palackého v Olomouci 04.02.2015 Náměstek MPO V. Bärtl v Hyde parku, ČT 24 06.02.2015 Setkání J. Mungengové s poslanci a senátory Parlamentu ČR u kulatého stolu, Praha 06.02.2015 Expertní tým TTIP s J. Mungengovou, Ministerstvo průmyslu a obchodu, Praha 12.02.2015 Debata k TTIP pořádaná Radou pro mezinárodní vztahy, Evropský dům, Praha 20.02.2015 Debata k TTIP se zástupci politických stran, Ústav mezinárodních vztahů, Praha Uskutečněné v roce 2014 18.03.2014 Kulatý stůl k TTIP s firmami Moravskoslezského kraje za účasti Hospodářské komory a

Svazu průmyslu a dopravy, Ostrava 18.03.2014 Přednáška k TTIP na Vysoké škole báňské – Technické univerzitě Ostrava 10.04.2014 Přednáška pro absolventy Fakulty mezinárodních vztahů VŠE, Praha 10.04.2014 Kulatý stůl k TTIP v Americkém centru, Praha 15.04.2014 Prezentace k TTIP pro představitele chemického průmyslu ČR, Praha 23.04.2014 Přednáška k TTIP pro členy Nordic Chamber, Praha 24.04.2014 Přednáška pro studenty cyklu International Business na VŠE, Praha 19.05.2014 Prezentace TTIP a oblasti textilního průmyslu na valné hromadě ATOK, Strážnice 25.09.2014 Prezentace TTIP a bilaterálních vztahů ČR–USA pro studenty

Lipscomb University Nashville, Praha 29.09.2014 Prezentace TTIP pro studenty ENA, Praha 01.10.2014 Prezentace TTIP a oblasti strojírenství v rámci odpoledního bloku 10 let v EU, MSV Brno 09.10.2014 Prezentace TTIP na přednášce pro veřejnost v Eurocentru, Praha 29.10.2014 Prezentace TTIP pro setkání s novináři, Zastoupení Evropské komise v ČR, Praha 06.11.2014 Mezinárodní konference k TTIP, VŠE, Praha 21.11.2014 Prezentace TTIP pro společné setkání členů Parlamentu ČR

a europoslanců, Poslanecká sněmovna, Praha

S ohledem na výše uvedeného nelze konstatovat, že se ve věci informovanosti k TTIP "neudálo nic", či že "MPO neinformuje", "nedělá veřejné semináře a debaty". Výrok tedy označujeme jako nepravdivý.