Schwarzenberg mluví o tom, že TOP 09 doplatila na účast v minulé vládě a vyjmenovává dva faktory, které jsou podle něj zásadní. Prvním je právě zmíněná hospodářská situace, jako druhou věc pojmenovává různé kauzy a skandály (konkrétně uvádí Věci veřejné a Janu Nagyovou).

Čestný předseda TOP 09 má pravdu v tom, že v době vlády Petra Nečase ekonomika setrvávala v nízkých (či záporných) růstech ekonomiky. To samo o sobě mohlo mít vliv na voličské chování a také na preference jednotlivých stran, nedá se to ovšem fakticky doložit. Dodejme, že nelze ani přesně kvantifikovat, jaký vliv mají jednotlivé vlády na tvorbu růstu ekonomiky. Je nepochybné, že země jako Česká republika je ovlivňována tím, jak se vyvíjí globální a také evropská ekonomika.

Lidé berou při hodnocení vlády (a při volbách) v potaz více faktorů, jako je stabilita vlády, komunikace s veřejností, personální složení vlády nebo sympatie s předsedou vlády, jak vyplývá z výzkumu Centra pro výzkum veřejného mínění (.pdf, str. 1).

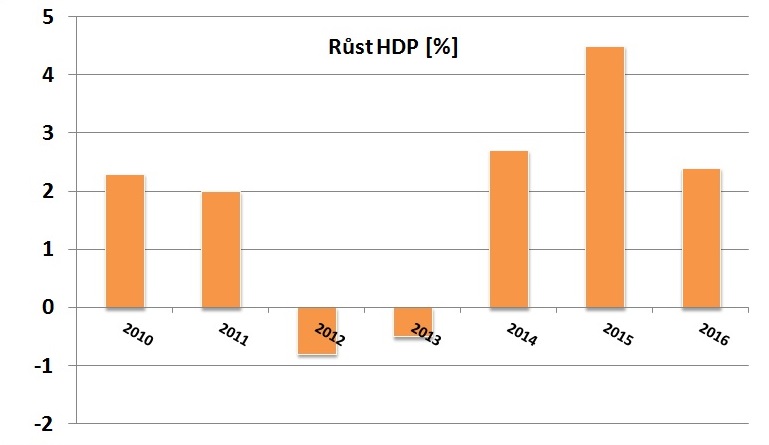

Pro hodnocení hospodářské situace jsme použili ukazatel růstu hrubého domácího produktu. Za vlády Petra Nečase (2010–2013) byl podle údajů Eurostatu průměrný meziroční růst HDP v České republice 0,75 %. Za vlády Bohuslava Sobotky (2014–2017) šlo o 3,2 %.

Jak vyplývá z výzkumu CVVM (.pdf, str. 1), současnou hospodářskou situaci v České republice hodnotí pozitivně 38 % české veřejnosti, negativně ji hodnotí 21 % a 41 % obyvatel se k ní staví neutrálně nebo ji neumí posoudit.

Na počátku funkčního období současné vlády Bohuslava Sobotky hodnotilo hospodářskou situaci pozitivně 8 % lidí, přičemž dnes jde o číslo 38 %. Negativně hodnotilo hospodářskou situaci na počátku funkčního období současné vlády 59 % lidí a dnes je to 21 %, jak zjistilo CVVM (.pdf, str. 2).

Na počátku funkčního období vlády Petra Nečase hodnotilo hospodářskou situaci pozitivně 8 % obyvatel a na konci 6 %. Negativně hodnotilo hospodářskou situaci zpočátku 64 % lidí a posléze 66 % lidí, jak zjistilo na počátku (.pdf, str. 1) i na konci (.pdf, str. 2) tohoto funkčního období CVVM.

S činností vlády Petra Nečase vyjadřovalo podle výzkumu CVVM (.pdf, str. 3) spokojenost v průběhu funkčního období 8–26 % občanů. Spokojenost s vládou měla v průběhu času klesající tendenci.

S činností vlády Bohuslava Sobotky vyjadřovalo podle výzkumu CVVM (.pdf, str. 3) spokojenost v průběhu funkčního období 31–49 % občanů. Spokojenost s vládou má v průběhu času spíše klesající tendenci.

Za funkční období současné vlády vykazují národohospodářské údaje vyšší růst, než za období Nečasovy vlády. Současná vláda se zároveň dle výzkumů veřejného mínění těší větší spokojenosti občanů.

Schwarzenbergův výrok směřuje k tomu, že dobrý vliv ekonomiky je vždy připisován vládě, která má díky tomu vyšší podporu. Je nepochybné, že dobrá ekonomická situace vládě a jejím členům neubližuje, jde ovšem o jeden z řady faktorů, které mají vliv na preference jednotlivých stran. Tento vliv není možné z dostupných dat nijak kvantifikovat, a proto výrok hodnotíme jako neověřitelný.